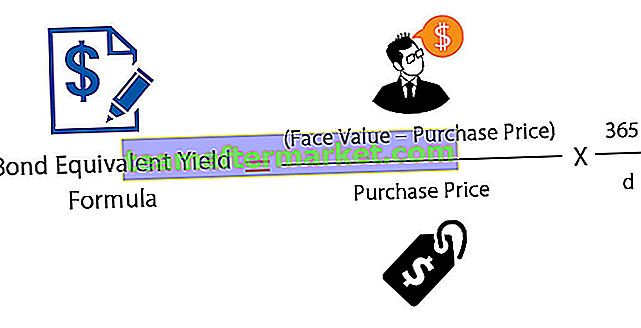

Formel zur Berechnung der Bond Equivalent Yield (BEY)

Die Formel wird verwendet, um die Anleiheäquivalentrendite zu berechnen, indem die Differenz zwischen dem Nenn- oder Nennwert der Anleihen und ihrem Kaufpreis ermittelt wird. Diese Ergebnisse müssen durch ihren Preis geteilt werden, und diese Ergebnisse müssen weiter mit 365 multipliziert und dann durch die dividiert werden verbleibende Tage bis zum Fälligkeitsdatum.

Ein Anleger muss die Anleiheäquivalentrenditeformel kennen. Es ermöglicht dem Anleger, die jährliche Rendite einer Anleihe zu berechnen, die mit einem Abschlag verkauft wird.

Hier ist d = Tage bis zur Fälligkeit

Beispiel

Sie können diese Excel-Vorlage für gleichwertige Anleihen hier herunterladen - Excel-Vorlage für gleichwertige Anleihen

Herr Yamsi ist verwirrt über zwei Anleihen, die er für Investitionen in Betracht zieht. Eine Anleihe bietet 100 USD pro Anleihe als Kaufpreis und eine andere 90 USD pro Anleihe. Für beide festverzinslichen Wertpapiere würden sie nach 6 Monaten (für den ersten) und nach 12 Monaten (für den zweiten) 110 USD pro Anleihe anbieten. In welchen sollte Herr Yamsi investieren?

Dies ist ein klassischer Fall der Verwechslung zwischen zwei festverzinslichen Wertpapieren.

Wir können jedoch leicht herausfinden, welche Investition für Herrn Yamsi fruchtbarer ist.

Für die erste Anleihe ist hier die Berechnung -

Anleiheäquivalente Rendite = (Nennwert - Kaufpreis) / Kaufpreis * 365 / d

- Oder BEY = ($ 110 - $ 100) / $ 100 * 365/180

- Oder BEY = $ 10 / $ 100 * 2,03

- Oder BEY = 0,10 * 2,03 = 20,3%.

Berechnen wir nun den BEY für die zweite Bindung.

BEY = (Nennwert - Kaufpreis) / Kaufpreis * 365 / d

- Oder BEY = ($ 110 - $ 90) / $ 90 * 365/365

- Oder BEY = $ 20 / $ 90 * 1 = 22,22%.

Durch die Berechnung des BEY für diese beiden Anleihen können wir leicht sagen, dass Herr Yamsi in die zweite Anleihe investieren sollte.

Wenn jedoch die Zeit zu einem Faktor wird, kann Herr Yamsi die erste Anleihe wählen, da sie nach 6 Monaten eine erstaunliche Rendite von 20,3% bietet.

Deutung

Wenn Sie genau hinschauen, werden Sie feststellen, dass es zwei Teile dieser Formel für die Anleiheäquivalentrendite gibt.

- Der erste Teil spricht über den Nennwert, den Kaufpreis. Kurz gesagt, der erste Teil zeigt die Kapitalrendite für den Anleger. Zum Beispiel, wenn ein Investor 90 USD als Kaufpreis für die Anleihe zahlt. Und bei Fälligkeit innerhalb von 12 Monaten würde er 100 Dollar erhalten; Die Kapitalrendite beträgt = (100 - 90 USD) / 90 USD = 10 USD / 90 USD = 11,11%.

- Der zweite Teil dreht sich alles um den Zeithorizont. Wenn die Laufzeit der Anleihe 6 Monate beträgt; dann wäre d 180 Tage. Und der zweite Teil würde zu - 365/180 = 2,03 führen.

Verwendung und Relevanz

Als Investor haben Sie viele Möglichkeiten. Wenn Sie so viele Optionen haben, würden Sie nur die Option auswählen, die Ihnen die höchste Rendite bietet.

Aus diesem Grund müssen Sie die Anleiheäquivalentrenditeformel verwenden, um herauszufinden, ob eine bestimmte Anlage besser oder schlechter ist als die anderen Anlagen.

Bei der Berechnung der Anleiheäquivalentrendite müssen Sie jedoch berücksichtigen, dass diese Anlagen keine jährlichen Zahlungen bieten. Und Sie können diese Formel für festverzinsliche Wertpapiere verwenden. Wenn Sie beispielsweise etwas über eine Anleihe erfahren und diese einen Rabatt auf den Kaufpreis bietet, müssen Sie zuerst die Rendite der Anleihe ermitteln und dann fortfahren (wenn Sie möchten).

Bond Equivalent Yield Calculator

Sie können den folgenden Bond Equivalent Yield Calculator verwenden

| Nennwert | |

| Kaufpreis | |

| d | |

| Bond Equivalent Yield Formula = | |

| Bond Equivalent Yield Formula = |

| ||||||||||||

|

Bond Equivalent Yield in Excel (mit Excel-Vorlage)

Lassen Sie uns jetzt das gleiche Beispiel oben in Excel machen. Das ist sehr einfach. Sie müssen BEY für beide Anleihen berechnen.

Sie können den BEY einfach in der bereitgestellten Vorlage berechnen.