Was ist eine langfristige Verschuldung?

Langfristige Verbindlichkeiten sind die von der Gesellschaft aufgenommenen Verbindlichkeiten, die nach Ablauf eines Jahres am Bilanzstichtag fällig werden oder fällig werden. Sie werden auf der Passivseite der Bilanz der Gesellschaft als langfristige Verbindlichkeit ausgewiesen .

In einfachen Worten sind langfristige Schulden in einer Bilanz jene Kredite und sonstigen Verbindlichkeiten, die nicht innerhalb eines Jahres ab dem Zeitpunkt ihrer Entstehung fällig werden. Im Allgemeinen können alle langfristigen Verbindlichkeiten als langfristige Schulden bezeichnet werden, insbesondere um Finanzkennzahlen zu finden, die zur Analyse der finanziellen Gesundheit eines Unternehmens verwendet werden sollen.

- Sie werden von Unternehmen als Anleihen ausgegeben, um ihre Expansion über mehrere Jahre zu finanzieren.

- So reifen sie über viele Jahre; Zum Beispiel 10-jährige Anleihen, 20-jährige Anleihen oder 30-jährige Anleihen. Dies ist eine sehr verbreitete Praxis, insbesondere in allen kapitalintensiven Branchen auf der ganzen Welt. Anleihen sind daher die häufigsten Arten langfristiger Schulden.

- Es gibt auch etwas, das als "aktueller Teil der langfristigen Schulden" bezeichnet wird. Wenn ein Unternehmen eine Schuld ausgibt, müssen einige seiner Teile jedes Jahr (oder jeden Zeitraum) bis zu dem Zeitpunkt bezahlt werden, an dem der Kapitalbetrag dieser Schuld vollständig an den Gläubiger zurückgezahlt wurde.

- Aus diesem Grund kann der Teil des Kapitals, der innerhalb des laufenden Jahres zurückgezahlt werden muss, nicht unter die langfristige Verschuldung eingestuft werden, selbst wenn die gesamte Schuld langfristiger Natur ist. Daher wird dieser Teil unter den kurzfristigen Verbindlichkeiten als „kurzfristiger Teil der langfristigen Schulden“ ausgewiesen.

Beispiel für eine langfristige Verschuldung

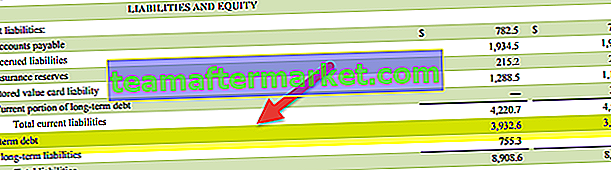

Nachfolgend finden Sie ein Beispiel für eine langfristige Verschuldung von Starbucks. Wir stellen fest, dass die Schulden von Starbucks im Jahr 2017 auf 3.932,6 Mio. USD gestiegen sind, verglichen mit 3185,3 Mio. USD im Jahr 2016.

Quelle: Starbucks SEC Filings

Unten ist seine Trennung

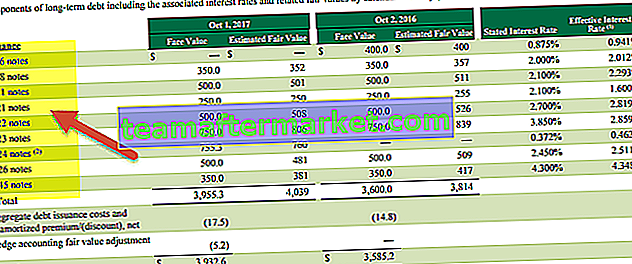

Quelle: Starbucks SEC Filings

Wie oben erwähnt, hat das Unternehmen verschiedene Schuldverschreibungen ausgegeben (Schuldverschreibungen 2018, Schuldverschreibungen 2021, Schuldverschreibungen 2022, Schuldverschreibungen 2023, Schuldverschreibungen 2026 und sogar Schuldverschreibungen 2045).

Vorteile

- Durch Schulden erhält ein Unternehmen sofort Zugang zum erforderlichen Kapitalbetrag, ohne es kurzfristig an den Kreditgeber zurückzahlen zu müssen. Wenn das Unternehmen nicht sofort auf den gesamten Schuldenbetrag zugreifen möchte, kann es die Schulden so strukturieren, dass sie bei Bedarf über einen bestimmten Zeitraum hinweg in Teilen eingehen.

- Für jede Art von Schuld ist neben der Zahlung des Kapitalbetrags eine Zinszahlung erforderlich. Diese Zinszahlung ist immer ein aktueller Posten. Die während eines Zeitraums gezahlten Zinsen werden in der Gewinn- und Verlustrechnung dieses Zeitraums als Aufwand ausgewiesen. Da es sich um einen vor Steuern ausgewiesenen Aufwand handelt, verringert sich auch das zu versteuernde Einkommen des Unternehmens und schließlich die von dem Unternehmen zu zahlende Steuer.

- Dies ist jedoch nicht der eigentliche Vorteil einer langfristigen Verschuldung in der Bilanz, da das Unternehmen in diesem Fall seine Ausgaben erhöht, um seine Steuern zu senken, was es tun könnte, indem es andere Ausgaben (wie die Kosten für gekaufte Vorräte) erhöht ) auch.

- Der eigentliche Vorteil ist die finanzielle Hebelwirkung, die es dem Unternehmen bietet. Hebelwirkung ist ein kritischer Begriff sowohl im Finanzjargon als auch in der Finanzanalyse eines Unternehmens.

Pepsis Beispiel für langfristige Schulden

Wie oben erwähnt, hat die langfristige Verschuldung von Pepsi in der Bilanz in den letzten 10 Jahren zugenommen. Auch die Verschuldung gegenüber dem Gesamtkapital hat im entsprechenden Zeitraum zugenommen. Dies impliziert, dass Pepsi für sein Wachstum auf Schulden angewiesen ist.

Beispiel für Öl- und Gasunternehmen

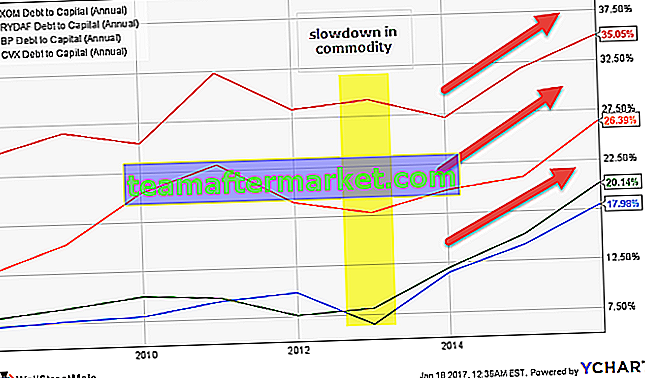

Öl- und Gasunternehmen sind kapitalintensive Unternehmen, die große langfristige Schulden in der Bilanz aufnehmen. Unten sehen Sie das Diagramm des Kapitalisierungsverhältnisses (Schulden zu Gesamtkapital) von Exxon, Royal Dutch, BP und Chevron. Wir stellen fest, dass bei allen Unternehmen die Verschuldung gestiegen ist, wodurch sich die Gesamtkapitalisierungsquote erhöht.

Quelle: ycharts

Dieser Anstieg der langfristigen Verschuldung in der Bilanz ist hauptsächlich auf eine Verlangsamung der Rohstoffpreise (Ölpreise) zurückzuführen und führt zu einem Rückgang der Cashflows, was die Bilanz belastet.

| Zeitraum | BP | Chevron | Royal Dutch | Exxon Mobil |

| 31-Dec-15 | 35,1% | 20,1% | 26,4% | 18,0% |

| 31-Dec-14 | 31,8% | 15,2% | 20,9% | 14,2% |

| 31-Dec-13 | 27,1% | 12,0% | 19,8% | 11,5% |

| 31-Dec-12 | 29,2% | 8,1% | 17,8% | 6,5% |

| 31-Dec-11 | 28,4% | 7,6% | 19,0% | 9,9% |

| 31-Dec-10 | 32,3% | 9,6% | 23,0% | 9,3% |

| 31-Dec-09 | 25,4% | 10,0% | 20,4% | 8,0% |

| 31-Dec-08 | 26,7% | 9,0% | 15,5% | 7,7% |

| 31-Dec-07 | 24,5% | 8,1% | 12,7% | 7,3% |

Quelle: ycharts

Die negativen Auswirkungen einer hohen langfristigen Verschuldung

- Obwohl die Emission von Schuldtiteln die oben beschriebenen Vorteile bietet, ist eine zu hohe Verschuldung auch gesundheitsschädlich für ein Unternehmen. Das liegt daran, dass man erkennen muss, dass das, was geliehen wurde, irgendwann in der Zukunft zurückgezahlt werden muss. Abgesehen vom Kapitalbetrag würden auch wiederkehrende Zinskosten anfallen.

- Daher muss der Verschuldungsgrad eines Unternehmens im Vergleich zu seinem Eigenkapital auf einem optimalen Niveau liegen, damit der aktuelle Teil der Verschuldung und die Zinsaufwendungen zusammen nicht den Cashflow aus der Geschäftstätigkeit des Unternehmens verschlingen.

- Denken Sie daran, wenn ein Unternehmen Eigenkapital ausgibt, ist es kein Zwang, die Dividenden zu zahlen. Wenn jedoch Schulden ausgegeben werden, ist die Zinszahlung obligatorisch.

Wichtiger Hinweis für Anleger

- Als Investor ist es ratsam, die Verschuldungsquote und andere schuldenbezogene Kennzahlen und Indikatoren im Auge zu behalten. Ein Anleger muss auch auf Änderungen oder Umstrukturierungen der Schulden seines Unternehmens achten.

- Ein Investor muss die Industrienormen bezüglich der Kapitalstruktur der Unternehmen einer bestimmten Branche kennen. Im Allgemeinen nehmen mehr vermögensintensive Unternehmen mehr Kapital in Form von Schulden auf. Und die Vermögenswerte wie Anlagen und Ausrüstungen werden als langfristige Projekte gebaut. In den vermögensintensiven Industrien wie der Stahlindustrie und der Telekommunikationsindustrie ist der Schuldenanteil im Allgemeinen hoch.

- Eine hohe Verschuldung ist eher ein Merkmal reifer Unternehmen, die im Vergleich zu Start-ups und Jungunternehmen einen stabilen Cashflow aufweisen. Dies liegt daran, dass letztere es vorziehen, keine Schulden aufzunehmen, da dies finanzielle Belastungen einschließlich Zinsaufwendungen mit sich bringt.

- Man muss auch die Gründe für die Emission neuer Schulden durch das Unternehmen herausfinden. Ob die Schuld zur Finanzierung des Wachstums oder zum Rückkauf einiger Aktien oder zum Erwerb eines Unternehmens oder einfach zur Finanzierung der Betriebskosten ausgegeben wurde, um das Wachstum zu finanzieren, ist dies ein gutes Zeichen für die Anleger. Wenn es sich um einen Aktienrückkauf handelt, sind weitere Analysen erforderlich, die jedoch meistens gut sind, da sie die Verwässerung des Aktienkapitals verringern. Wenn das Unternehmen die Schulden für die Akquisition erneut aufnimmt, müssen die daraus resultierenden Synergien analysiert werden, um die Auswirkungen zu erkennen.

- Wenn die langfristigen Schulden in der Bilanz zur Finanzierung der Betriebskosten aufgenommen werden, gibt dies ein negatives Signal am Markt. Und wenn dies häufig vorkommt, kann das Unternehmen nicht genügend Cashflows generieren, um die Betriebskosten zu finanzieren. Daher muss ein guter Investor immer sehr aufmerksam und über alle neuen Schuldtitel oder Umstrukturierungen in dem Unternehmen informiert sein, in das er investiert hat oder investieren möchte.

Fazit

Langfristige Schulden sind Schulden, die in mehr als einem Jahr ab dem Zeitpunkt der Kreditaufnahme an die Kreditgeber zurückgezahlt werden müssen. Dies ist für Unternehmen hilfreich, da es einen gewissen finanziellen Hebel bietet, wenn das Unternehmen in der Lage ist, genügend Cashflows zur Deckung seiner Zinskosten zu generieren. Wenn die Verschuldung jedoch im Vergleich zu den operativen Cashflows zu hoch ist, führt dies sowohl für das Unternehmen als auch für die Aktionäre zu Problemen.

Daher muss ein Anleger die Schulden und die damit verbundenen Veränderungen sorgfältig untersuchen. Es ist eine gute Praxis, über den Zweck einer neu ausgegebenen oder umstrukturierten Schuld und auch über die Zusammensetzung der langfristigen Schuld informiert zu sein. Um diese Details zu erhalten, muss ein Anleger die Anmerkungen zum Jahresabschluss und die Telefonkonferenzen durchgehen, die regelmäßig von dem Unternehmen durchgeführt werden, an dem er interessiert ist.