Transportbetrag Definition

Der Buchwert, auch als Buchwert des Vermögenswerts bezeichnet, sind die im Abschluss erfassten Kosten für Sachanlagen, immaterielle Vermögenswerte oder Verbindlichkeiten abzüglich kumulierter Abschreibungen oder Wertminderungen oder Rückzahlungen. Diese Buchkosten können vom aktuellen Markt abweichen Der Wert eines Vermögenswerts oder einer Verbindlichkeit als Marktwert eines Vermögenswerts oder einer Verbindlichkeit hängt von den Marktbedingungen für Angebot und Nachfrage ab

Es kann auch als der Wert definiert werden, den die Aktionäre im Falle einer Liquidation der Gesellschaft erhalten. Dieser Wert wird im Allgemeinen unter Berücksichtigung der Rechnungslegungsgrundsätze nach GAAP oder IFRS bei der Bilanzierung ermittelt.

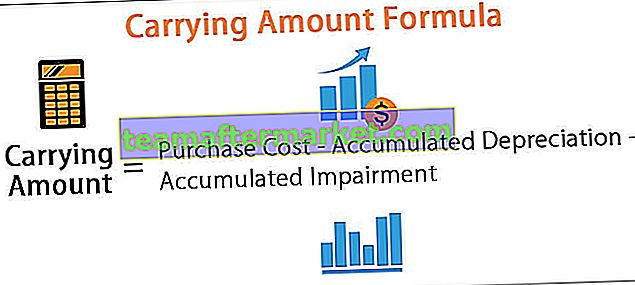

Tragbetrag Formel

- Wenn das Unternehmen ein Patent oder einen anderen immateriellen Vermögenswert in seiner Bilanz erworben hat, lautet die Formel zur Berechnung des Buchwerts des Vermögenswerts (Ursprüngliche Anschaffungskosten - Amortisationskosten).

- Auf der anderen Seite lautet die Formel für die Berechnung der physischen Vermögenswerte wie Maschinen oder Gebäude (ursprüngliche Anschaffungskostenabschreibung).

Unten ist die Gesamtformel

Buchwertformel = Anschaffungskosten - Kumulierte Abschreibung - Kumulierte Wertminderung

Wie berechnet man den Transportbetrag?

Das Unternehmen XYZ kauft am 18. Oktober Maschinen für 20.000 US-Dollar. Es wird eine lineare Abschreibung auf den Vermögenswert von 10% verwendet. Die Bilanzierung des Vermögenswerts erfolgt wie folgt.

Für das am 18. Dezember endende Jahr. Der Abschreibungsbetrag für Vermögenswerte beträgt 20.000 USD * 10/100 * 3/12 = 500 USD

Da der Vermögenswert im Oktober gekauft wurde, wird der Abschreibungsbetrag für den Vermögenswert nur für 3 Monate berechnet, dh 500 USD für dieses Jahr. In der Bilanz für das am 31.12.18 endende Geschäftsjahr beträgt der Buchwert des Vermögenswerts daher 20.000 bis 500 USD = 15.000 USD.

Für das nächste Jahr wird der Vermögenswert vollständig abgeschrieben, bis der Schrottwert Null wird.

Buchwert gegen beizulegenden Zeitwert

Der Marktwert des Vermögenswerts, der häufig auch als beizulegender Zeitwert eines Vermögenswerts bezeichnet wird, gibt an, wie viel ein Vermögenswert auf dem Markt verkaufen kann. Dies ist der Wert, zu dem ein Vermögenswert auf dem freien Markt verkauft werden kann. Zum Beispiel hat Unternehmen XYZ eine Bilanzsumme von 10.000 USD mit einer Bilanzsumme von 80.000 USD. Der Buchwert des Unternehmens beträgt 20.000 USD, was dem Wert der Aktiva abzüglich des Werts der Passiva entspricht.

Der Marktwert unterscheidet sich häufig aufgrund der folgenden Faktoren:

- Ein Unterschied in den Abschreibungsmethoden, die vom Unternehmen und anderen Bewertern verwendet werden

- Die Kräfte der Angebots- und Nachfragefaktoren, die den Marktwert des Vermögenswerts beeinflussen, variieren im Laufe der Zeit in Abhängigkeit von der Verfügbarkeit des Vermögenswerts, was zu erheblichen Wertschwankungen führen kann

- Der Marktwert ist sehr subjektiv, während dieser Wert auf Rechnungslegungsgrundsätzen beruht und auf den Kauf eines Vermögenswerts zurückgeführt werden kann.

- Der Marktwert eines Vermögenswerts hängt nicht mit dem Jahresabschluss des Unternehmens zusammen. Im Gegensatz dazu hängt dieser Wert eines Vermögenswerts mit dem Gewinn- und Verlust- und Bilanzposten zusammen.

Zum Beispiel kauft das Unternehmen Geräte für 200.000 US-Dollar pro Monat. Das Unternehmen schreibt den Vermögenswert für 4 Monate für 5.000 USD ab und beschließt dann, den Vermögenswert zu verkaufen. Der Vermögenswert wird für 150.000 USD verkauft. Da der Vermögenswert für nur 150.000 USD verkauft wird, beträgt der Marktwert des Vermögenswerts 150.000 USD, der Buchwert des Vermögenswerts beträgt jedoch (200.000 - 20.000 USD) = 180.000 USD. Daher wird das Unternehmen einen Verlust von 30.000 USD in der Gewinn- und Verlustrechnung verbuchen.

Wenn der beizulegende Zeitwert niedriger als der Buchwert ist

Wenn der Marktwert der Aktien und des Anteils des Unternehmens unter dem Buchwert liegt, weist dies darauf hin, dass der Markt und die Aktionäre das Vertrauen in die Fundamentaldaten des Unternehmens verloren haben. Die zukünftigen Einnahmen reichen nicht aus, um die Schulden und Verbindlichkeiten zu begleichen. Insbesondere bei Start-up-Unternehmen gibt es viele Fälle, in denen sich Buchwert und Marktwert erheblich unterscheiden und die Vermögenswerte auf dem Markt viel weniger wert sind als in den Geschäftsbüchern angegeben. Idealerweise sollte das Unternehmen verkauft werden, wenn sein Marktwert unter dem Buchwert des Unternehmens liegt.

Wenn ein beizulegender Zeitwert größer als der Buchwert ist

Wenn der Marktwert des Unternehmens den Buchwert des Unternehmens übersteigt, sieht der Markt die zukünftigen Gewinnaussichten und erhöhten Investitionen positiv. Es erhöht den Gewinn, was den Marktwert des Unternehmens und damit die Aktienrendite erhöht. Ein Unternehmen mit konstant höheren Gewinnen und höheren Gewinnen hat einen Marktwert, der über den Buchwerten des Unternehmens liegt.

Manchmal weisen jedoch deutlich höhere Marktwerte auf überbewertete Aktien hin und es ist am wahrscheinlichsten, dass die Marktpreise der Aktien stark fallen, da die Anleger die Aktie zu positiv beurteilen und der Markt korrigiert werden muss.

Wenn ein beizulegender Zeitwert gleich dem Buchwert ist

Es ist selten, dass der Anleger denkt und der Meinung ist, dass der Buchwert des Unternehmens dem des Marktes entspricht. In diesem Fall kann das Unternehmen jedoch als perfekt bewertetes Unternehmen bezeichnet werden.

Buchwert für einen Investor

Es ist auch der Grundwert des Unternehmens, der leicht definiert werden kann, wie viel das Nettovermögen des Unternehmens wert ist. Für fundamentale und wertsteigernde Anleger ist dieser Wert wichtig, da für ein Unternehmen, dessen Buchwert einen hohen Marktwert aufweist, eine gute Investitionsmöglichkeit besteht. Das Preis-Buchwert-Verhältnis ist ein gutes indikatives Verhältnis zur Messung des Buchwerts des Unternehmens. Das Verhältnis gibt an, ob Sie zu viel für das bezahlen, was verbleiben würde, wenn sich das Unternehmen dem Bankrott nähert.