Formel zur Berechnung des Abschreibungsaufwands

Die Formel des Abschreibungsaufwands wird verwendet, um zu ermitteln, wie viel Wert des Vermögenswerts über die Gewinn- und Verlustrechnung als Aufwand abgezogen werden kann. Die Abschreibung kann als Wertminderung des Vermögenswerts aufgrund von Verschleiß über einen bestimmten Zeitraum definiert werden. Es handelt sich um einen nicht zahlungswirksamen Aufwand, der Teil der Gewinn- und Verlustrechnung ist. ZB Abschreibungen auf Maschinen und Anlagen, Möbel und Einrichtungsgegenstände, Kraftfahrzeuge und andere Sachanlagen.

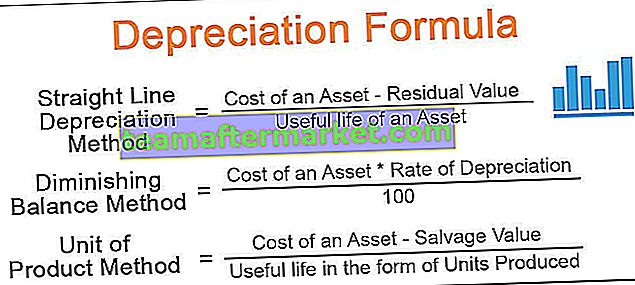

Es gibt hauptsächlich 4 verschiedene Formeln zur Berechnung des Abschreibungsbetrags. Lassen Sie uns jeden einzelnen von ihnen diskutieren -

Lineare Abschreibungsmethode = (Kosten eines Vermögenswerts - Restwert) / Nutzungsdauer eines Vermögenswerts. Abnehmende Bilanzmethode = (Kosten eines Vermögenswerts * Abschreibungssatz / 100) Einheit der Produktmethode = (Kosten eines Vermögenswerts - Restwert) / Nutzungsdauer in Form von produzierten Einheiten. Double Declining Balance Method = 2 * (Anfangswert - Restwert) / Nutzungsdauer

Erläuterung

Die Abschreibung ist ein indirekter Aufwand, der systematisch auf Sachanlagen angerechnet wird, um die tatsächlichen Kosten eines Vermögenswerts über seine Nutzungsdauer zu ermitteln. Er steht in einem angemessenen Verhältnis zu den aus diesen Vermögenswerten resultierenden Vorteilen. Die Berechnung der Abschreibungsgleichung erfordert die Kenntnis einiger Faktoren. Diese Faktoren sind:

- Kosten eines Vermögenswerts: Die Anschaffungskosten umfassen den Betrag, der für den Kauf solcher Vermögenswerte und andere damit verbundene Kosten gezahlt wurde, um diese Vermögenswerte in eine nutzbare Position zu bringen, z. B. Transport, Installation, gezahlte Steuern usw.

- Restwert : Der Restwert ist der Betrag, der voraussichtlich am Ende der Nutzungsdauer eines Vermögenswerts realisiert wird.

- Nutzungsdauer : Erwartete Lebensdauer eines Vermögenswerts, bis zu der eine Organisation daraus Nutzen ziehen kann.

- Rate der Abschreibung: Es ist die Geschwindigkeit , mit der eine Organisation sollte den Wert eines Vermögenswertes in einem angemessenen Verhältnis zu Nutzen aus solchen Vermögenswerten abgeleitet reduzieren.

Beispiele für die Berechnung des Abschreibungsaufwands

Sie können diese Excel-Vorlage für die Abschreibungsformel hier herunterladen - Excel-Vorlage für die AbschreibungsformelBeispiel 1

Das Unternehmen XYZ erwarb einen Vermögenswert von 15.000 USD und rechnet am Ende seiner Nutzungsdauer mit einem Realismus von 1.500 USD. Die erwartete Nutzungsdauer eines Vermögenswerts beträgt 5 Jahre. Wie hoch sollte die Abschreibungsgesellschaft in ihrer Gewinn- und Verlustrechnung sein?

Lösung

Nachfolgend finden Sie Daten zur Berechnung des Abschreibungsbetrags

Daher erfolgt die Berechnung des Abschreibungsbetrags nach der linearen Methode wie folgt:

Verwendung der linearen Methode = Kosten des Vermögenswerts - Restwert / Nutzungsdauer des Vermögenswerts

- = ($ 15000 - $ 1500) / 5

Der Abschreibungsbetrag beträgt -

- = 2700 USD

Daher sollte das Unternehmen Gewinn- und Verlustrechnungen mit 2.700 USD belasten und den Vermögenswert von 2.700 USD pro Jahr reduzieren.

Beispiel 2

Nehmen wir nun ein Beispiel, um die Methode des abnehmenden Saldos zu verstehen: Herr X, leitender Buchhalter der Firma ABC Pvt. GMBH. Das Unternehmen erhielt ein Angebot von 135.000 US-Dollar für Maschinen Delta. Das Unternehmen schätzt den weiteren Aufwand für Transport und Installation auf 2.200 USD. Schätzungen zufolge kann der Vermögenswert am Ende seiner Nutzungsdauer für 1.200 USD verkauft werden.

Berechnen Sie den Abschreibungssatz auf 15%. Herr X möchte Abschreibungen nach der Methode des abnehmenden Saldos berechnen und möchte wissen, wie hoch die Abschreibungen in seiner Gewinn- und Verlustrechnung sein sollten. Helfen Sie Herrn X bei der Berechnung des Abschreibungsbetrags und des Schlusswerts der Maschine am Ende eines jeden Jahres.

Lösung

Zunächst berechnen wir die tatsächlichen Kosten des Maschinendeltas für das Unternehmen:

Jetzt berechnen wir den Abschreibungsbetrag und den Schlusswert des Vermögenswerts nach einer Methode mit abnehmendem Saldo:

Daher erfolgt die Berechnung des Abschreibungsbetrags des 1. Jahres nach der Methode des abnehmenden Saldos wie folgt:

Abnehmender Saldo Methode = Tatsächliche Kosten des Vermögenswerts * Abschreibungssatz / 100

- = 137000 * 20% / 100%

Der Abschreibungsbetrag für das 1. Jahr beträgt -

- = 27400,00

Ebenso können wir den Abschreibungsbetrag für die verbleibenden Jahre berechnen

Berechnung des Schlusswertes des 1. Jahres

- = 137000-27400

- = 109600,00

Ebenso können wir den Schlusswert für die verbleibenden Jahre berechnen

Nach 10 Jahren beträgt der Buchwert der Maschine also 19030,82 USD.

Beispiel 3

Nehmen wir ein weiteres Beispiel, um die Formel der Produktionseinheit zu verstehen. Eine Beta-Firma hat gerade mit der Herstellung leerer biologisch abbaubarer Wasserflaschen begonnen. Nach einer Marktforschung stößt es auf eine vollautomatische Maschine, die in ihrem gesamten Lebenszyklus bis zu 1.500.000 produzieren kann.

Das Unternehmen erhielt ein Angebot von 210.000 US-Dollar. Außerdem sind 25.000 US-Dollar als Installationskosten erforderlich, und das Unternehmen erwartet, dass diese Maschine nach Ablauf ihrer Nutzungsdauer für 2000 US-Dollar verkauft wird. Berechnen Sie den Betrag, den das Abschreibungsunternehmen in seinen Geschäftsbüchern berechnen sollte. Das Unternehmen teilt Ihnen die jährlichen Details zur Flaschenherstellung mit:

Lösung

Zunächst berechnen wir die tatsächlichen Kosten der Maschine für das Unternehmen:

- = $ 210000 + $ 25000

- = $ 235000

Jetzt berechnen wir den Abschreibungsbetrag in jedem Jahr, der nach der Methode der Produktionseinheit berechnet wird.

Verwendung der Produktionseinheit Methode = (Tatsächliche Kosten der Maschine - Restwert) / Nutzungsdauer in Form der produzierten Einheit

Hier ist die Nutzungsdauer in Form der produzierten Einheit die im Jahr produzierte Gesamteinheit geteilt durch die insgesamt erwarteten zu produzierenden Einheiten.

- = (235000-2000) * (145000/1500000)

Der Betrag der Abschreibung in jedem zu berechnenden Jahr beträgt -

- = 22523,33

Ebenso können wir den Abschreibungsbetrag für das verbleibende zu berechnende Jahr berechnen -

Berechnung des Schlusswertes des 1. Jahres

- = 235000-22523.33

- = 212476,67

Ebenso können wir den Schlusswert für die verbleibenden Jahre berechnen

Relevanz und Verwendung

Der Abschreibungsaufwand ist ein indirekter Aufwand und ein wichtiges Rechnungslegungsverfahren für eine Organisation, um den Buchwert eines Vermögenswerts nach seiner Verwendung während des Abrechnungszeitraums zu schätzen. Durch die Verwendung der Abschreibungsformel werden die Kosten des Vermögenswerts über seine Nutzungsdauer verteilt, wodurch die enorme Kostenbelastung in einem einzigen Jahr verringert wird. Im Folgenden ist die Bedeutung der Abschreibungsformel für die Rechnungslegung aufgeführt:

- Da die Abschreibung ein nicht zahlungswirksamer Aufwand ist, hilft sie dem Unternehmen, seine Steuerverbindlichkeiten zu reduzieren.

- Zum Zeitpunkt des Verkaufs des Vermögenswerts kann das Unternehmen seinen Gewinn / Verlust aus dem Verkauf des Vermögenswerts nach Berücksichtigung seiner Nutzung in Form von Abschreibungen schätzen.

- Da der Kaufbetrag von Vermögenswerten sehr hoch ist und eine einmalige Belastung der Gewinn- und Verlustrechnung den Gewinn erheblich senkt. Indem jedoch die Kosten im Verhältnis zu den aus der Leistung abgeleiteten Kosten belastet werden, die über die Nutzungsdauer des Vermögenswerts verteilt sind.