Vergleichbare Unternehmensanalyse

Dies ist Teil 2 der Artikel der Aktienbewertungsreihe. Vergleichbare Vergütungen sind nichts anderes als die Identifizierung relativer Bewertungen wie ein Experte, um den beizulegenden Zeitwert des Unternehmens zu ermitteln. Der vergleichbare Vergütungsprozess beginnt mit der Identifizierung der vergleichbaren Unternehmen, der Auswahl der richtigen Bewertungsinstrumente und der Erstellung einer Tabelle, die einfache Rückschlüsse auf die faire Bewertung der Branche und des Unternehmens liefert.

In diesem Artikel diskutieren wir Folgendes:

Um diese Konzepte vollständig zu verstehen, sollten Sie über angemessene Kenntnisse der relativen Bewertungsmultiplikatoren wie EV / EBITDA, PE-Verhältnis, Preis-Buch-Verhältnis, PEG-Verhältnis usw. verfügen. Wenn Sie jedoch eine schnelle Auffrischung wünschen, können Sie sich auf Teil beziehen 1 dieser Aktienbewertungsreihe zum Thema Relative Valuation Multiplikatoren.

Was ist eine vergleichbare Unternehmensanalyse?

(auch als "Trading Comps", "Comparable Comps" bezeichnet)

Vergleichbare Analysen oder Handelskompensationen lassen sich am besten anhand eines Beispiels erklären. Nehmen wir an, Sie planen den Kauf eines Hauses in New York (warum nicht?). Natürlich können Sie auf den vielen Websites von Immobilienmaklern suchen und würden auch eine vergleichende Studie darüber erstellen. Sie würden eine Wohnung mit einer anderen vergleichen und versuchen, ein Gefühl dafür zu bekommen, was sie im Vergleich zueinander wert sind.

//www.trulia.com/NY/New_York/

Wenn Sie Apartments vergleichen, berücksichtigen Sie unterschiedliche Attribute wie die Anzahl der Zimmer, die Größe der Schlafzimmer, die Anzahl der Badezimmer, die Aufteilung usw. Dabei stellen Sie fest, dass Apartments mit ähnlichen Attributen möglicherweise ähnliche Kosten verursachen!

Lassen Sie uns in diesem Zusammenhang nun versuchen zu verstehen, was eine vergleichbare Unternehmensanalyse ist. Oder vergleichbare Kompositionen . Nachfolgend finden Sie die Definition von Investopedia.

Quelle -WSM

Aus der obigen Diskussion über die Wohnung und der Definition von Investopedia können wir die folgenden Schlussfolgerungen hinsichtlich einer vergleichbaren Analyse ziehen:

- Genau wie beim Vergleich der Wohnungen hilft Ihnen eine vergleichbare Unternehmensanalyse, verschiedene Unternehmen mit ähnlicher Größe und Branche zu vergleichen und einen fairen Wert für sie abzuleiten

- Anstatt die Anzahl der Betten, den Standort, die Badezimmer usw. zu betrachten, betrachten Sie die relativen Bewertungsmultiplikatoren (wie EV / EBITDA, PE, P / BV usw.).

- Sie schließen aus einem solchen Vergleich, dass der Preis eines Unternehmens über- oder unterbewertet ist.

Ich denke mit dieser grundlegenden Analogie; Wir sollten in der Lage sein, fortzufahren und die vergleichbare Unternehmensanalyse zu lesen.

Wie lese ich eine vergleichbare Unternehmensanalysetabelle?

Um zu lernen, wie man eine vergleichbare Unternehmensanalysetabelle oder vergleichbare Comps liest, nehme ich ein reales Beispiel, Box Inc, das zuvor seinen Börsengang angekündigt hatte. Wir möchten verstehen, zu welchem Bewertungspreis wir in IPO-Aktien von Box Inc investieren sollten.

Nachfolgend finden Sie die vergleichbare Unternehmensanalysetabelle für Box IPO. Die Tabelle der Handelskompensationen besteht im Großen und Ganzen aus 5 Teilen -

- Unternehmensinformationen -

- Dies beinhaltet Firmenname, Ticker und Preis. Der Ticker ist ein eindeutiges Symbol, das dem Unternehmen zur Identifizierung von börsennotierten Unternehmen gegeben wird.

- Sie können auch Bloomberg, Reuters Ticker, nehmen. Beachten Sie auch, dass die Preise, die wir hier nehmen, die neuesten Preise sind.

- Wir machen die Tabelle so, dass diese Preise mit der Datenbank verknüpft sind, wo sie automatisch aktualisiert werden.

- Größe des Unternehmens -

- Dies beinhaltet Marktkapitalisierung und Unternehmenswert.

- Normalerweise sortieren wir die Tabelle nach Marktkapitalisierung. Die Marktkapitalisierung liefert uns auch Pseudo für die Größe des Unternehmens.

- Der Unternehmenswert ist die aktuelle marktbasierte Bewertung des Unternehmens.

- Wir möchten möglicherweise keine kleine Marktkapitalisierungsgesellschaft mit einer großen Kapitalisierungsgesellschaft vergleichen.

- Bewertungs-Vielfache -

- Dies sollte 2 bis 3 geeignete Bewertungsinstrumente zum Vergleich enthalten

- Wir sollten idealerweise ein Jahr historisches Vielfaches und zwei Jahre Weiterleitungsmultiplikatoren (geschätzt) anzeigen.

- Die Auswahl eines geeigneten Bewertungsinstruments ist der Schlüssel zur erfolgreichen Bewertung des Unternehmens.

- Betriebsmetriken -

- Dies kann fundamentale Kennzahlen wie Umsatz, Wachstum, Kapitalrendite usw.

- Dies ist wichtig, damit wir die Grundlagen des Unternehmens sofort verstehen können.

- Sie können Gewinnspannen, ROE, Nettomarge, Hebelwirkung usw. angeben, um diese Komposition aussagekräftiger zu machen.

- Zusammenfassung -

- Dies ist ein einfacher Mittelwert, Median, Tief und Hoch der oben genannten Metriken

- Mean und Median liefern wichtige Einblicke in die faire Bewertung

- Wenn das Vielfache eines Unternehmens über dem Mittelwert / Median liegt, schließen wir daraus, dass es sich möglicherweise um ein Unternehmen handelt

- überbewertet

- Wenn das Vielfache unter dem Mittelwert / Median liegt, können wir ebenfalls auf eine Unterbewertung schließen.

- Hoch und Niedrig helfen uns auch dabei, die Ausreißer zu verstehen und diese zu entfernen, wenn sie zu weit vom Mittelwert / Median entfernt sind.

Lesen der Trading Comp / Vergleichbaren Unternehmensanalyse - Box IPO

Lassen Sie uns nun die Zusammenfassung der vergleichbaren Unternehmensanalyse des Börsengangs von Box betrachten.

Aus der obigen Tabelle können wir Folgendes ableiten:

- Cloud-Unternehmen handeln mit einem durchschnittlichen 9,5-fachen EV / Sales Multiple.

- Wir stellen fest, dass Unternehmen wie Xero ein Ausreißer sind, der mit einem 44-fachen EV / Umsatz-Vielfachen handelt (erwartete Wachstumsrate 2014 von 94%).

- Das niedrigste EV / Sales-Vielfache ist 2,0x

- Cloud-Unternehmen handeln mit einem 32-fachen EV / EBITDA-Vielfachen.

Box Bewertung

- Aus dem Finanzmodell von Box geht hervor, dass Box ein EBITDA-negatives Ergebnis aufweist, sodass wir EV / EBITDA nicht als Bewertungsinstrument verwenden können. Das einzige für die Bewertung geeignete Vielfache ist EV / Sales.

- Da der mittlere EV / Umsatz bei etwa 7,7x und der Mittelwert bei 9,5x liegt, können wir drei Bewertungsszenarien in Betracht ziehen.

- Optimistisch Fall von 10.0x EV / Sales, Basisfall von 7.1x EV / Umsatz und P essimistic Fall von 5,0x EV / Sales.

Die folgende Tabelle zeigt den Preis pro Aktie anhand der drei Szenarien.

- Die Bewertungsspanne von Box Inc reicht von 15,65 USD (pessimistischer Fall) bis 29,38 USD (optimistischer Fall).

- Die am meisten erwartete Bewertung für Box Inc unter Verwendung der relativen Bewertung beträgt 21,40 USD (erwartet)

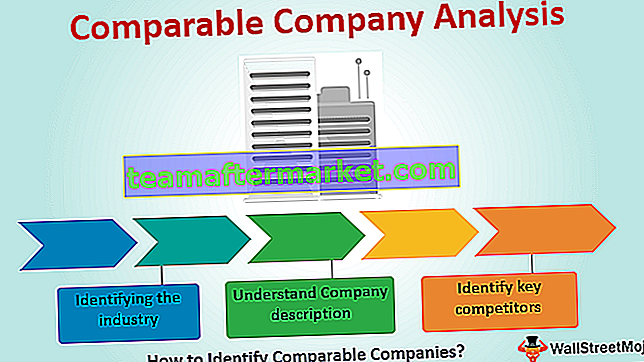

So identifizieren Sie vergleichbare Unternehmen

Das wichtigste Element der vergleichbaren Analyse ist die Identifizierung des richtigen Satzes von vergleichbaren. Ein Vergleich des Wertes von Apfel mit Orangen macht hier keinen Sinn. Es ist wichtig, eine Vorstudie zu vergleichbaren Unternehmen durchzuführen, die im Allgemeinen diese drei Schritte umfasst:

a) Identifizierung der Branche

- Versuchen Sie, die Branchen, in die die Unternehmen eingestuft sind, auf Null zu setzen.

- Dies kann langwierig sein, da unterschiedliche Quellen unterschiedliche Branchen für dasselbe Unternehmen ergeben und auch die Branchennamen in verschiedenen Quellen unterschiedlich sind.

- Im Allgemeinen sind die verfügbaren Klassifikationen sehr breit und können nicht vollständig herangezogen werden.

- Wenn für die Branchenklassifizierung keine Sicherheit besteht (was meistens der Fall ist), versuchen Sie, einige Schlüsselwörter zu identifizieren, die für die Geschäftsbeschreibungen der Unternehmen relevant sind. ZB Für ein Baustoffunternehmen können die relevanten Schlüsselwörter sein: Dach, Sanitär, Rahmen, Dämmung, Fliesen, Bauleistung usw.

- Obwohl dieses Beispiel einfach ist, um dasselbe in realen Szenarien anzuwenden, muss man den Wert und den Werttreiber festlegen und mehrere Anpassungen daran vornehmen.

b) Verstehen Sie die Firmenbeschreibung

- Es ist wichtig, das Geschäft zu verstehen, um vergleichbare Unternehmen auswählen zu können.

- Versuchen Sie, die genaue Geschäftsbeschreibung des Unternehmens herauszufinden.

- Mögliche Quellen hierfür in der Reihenfolge ihrer Präferenz wären:

- Unternehmenswebseite

- Forschungsberichte

- Unternehmensanmeldungen (neueste 10K, Jahresbericht usw.)

- Yahoo Finanzen

- Hinweis: Unternehmenswebsites sind sehr nützlich, um alle Produkte und Dienstleistungen zu visualisieren. Forschungsberichte und Unternehmensakten liefern jedoch tatsächliche Segmentdaten, um einen echten Geschäftsmix des Unternehmens zu erzielen

c) Identifizieren Sie die wichtigsten Wettbewerber

- Vergleichbare Unternehmen können aus folgenden Quellen in der Reihenfolge ihrer Präferenz identifiziert werden:

- Forschungsberichte

- Unternehmensanmeldungen - Wettbewerbsbereich

- Yahoo Finance - Wettbewerber und Branchen

- Hoovers - Wettbewerber und Branchen

Professionelle vergleichbare Unternehmensanalyse: Ein schrittweiser Ansatz

Der Schlüssel zur Erstellung der vergleichbaren Unternehmensanalyse oder des Handelsvergleichs ist das Erreichen des richtigen Vielfachen (EV / Vertrieb, P / E usw.). Unten finden Sie eine Beispielzusammenfassung. Vergleichbare Excel-Analyse für die Comp-Analyse -

Die erforderliche Ausgabe von Unternehmen 1, Unternehmen 2, Unternehmen 3… wird über die Eingaberegisterkarten „Unternehmen 1“, „Unternehmen 2“ bzw. „Unternehmen 3“ verknüpft. Die Erstellung der vergleichbaren Comp-Tabelle ist nicht schwierig. Die korrekte Berechnung des erforderlichen Bewertungsmultiplikators ist jedoch manchmal eine Herausforderung. Daher konzentrieren wir uns in erster Linie auf die korrekte Berechnung dieser Vielfachen anhand eines detaillierten Beispiels.

Sie können die vergleichbare Comp Excel-Vorlage hier herunterladen - Vergleichbare Unternehmensvorlage.

Verwendete Schlüsselformeln:

- Basic Equity Value = Ausstehende Stammaktien * Aktienkurs.

- Verwässerter Aktienwert = Verwässerte ausstehende Aktien * Aktienkurs

- Verwässerung aus Optionen = Optionen - (Optionen * Ausübungspreis) / Aktienkurs

- Verwässerung aus Wandelanleihen = Wandelanleihen * Umtauschverhältnis

- Unternehmenswert = Eigenkapitalwert - Bargeld + Schulden + Minderheitsanteile + Vorzugsaktien

- Für die obigen Verwässerungsberechnungen muss der Ausübungspreis oder der Wandlungspreis unter dem Aktienkurs liegen.

Wenn der Wandlungspreis oder der Ausübungspreis über dem Aktienkurs liegt, erfolgt keine Verwässerung, und Optionen werden nicht ausgeübt, und die Umwandlung von Anleihen findet nicht statt.

Vergleichbare Unternehmensbewertung Schritte:

- Grundlegende Informationen eingeben

- Eingabe von Bilanzinformationen

- Berechnen Sie die Aktienoptionen „im Geld“

- Berechnen Sie wandelbare Wertpapiere „im Geld“ und ermitteln Sie das verwässerte EPS

- Berechnen Sie die LTM-Nummern (ex einmalige Posten)

- Berechnen Sie den Eigenkapitalwert und den Unternehmenswert

- Berechnen Sie die jeweiligen Vielfachen

Gehen wir nun Schritt für Schritt vor, um dies vollständig zu verstehen. Ich habe ein Beispiel von Robert Half International (Ticker - RHI) genommen, und obwohl die hier verwendeten Daten ziemlich alt sind (2006 10K und 10Q), bin ich sicher, dass sie sich dennoch als nützlich für das Verständnis der allgemeinen Methodik erweisen werden.

Schritt 1: Geben Sie die Basisinformationen für ein vergleichbares Unternehmen ein

Schritt 2: Geben Sie die neuesten verfügbaren Bilanzinformationen ein

Schritt 3: Berechnen Sie alle Aktienoptionen „im Geld“

Schauen Sie sich auch die Treasury Stock-Methode und die Restricted Stock Units an.

Schritt 4: Berechnen Sie alle wandelbaren Wertpapiere „im Geld“

Wie bei Optionen erhalten Sie eine Verwässerung von Wandelanleihen nur, wenn der aktuelle Aktienkurs des Unternehmens den Wandlungspreis der Anleihen übersteigt.

Wie Sie Wandelanleihen in den Unternehmenswert einbeziehen: Wenn die Wandelanleihen im Geld sind (sie können in Aktien umgewandelt werden), berechnen Sie die Verwässerung und addieren sie zu den ausgegebenen Aktien. Wenn sie kein Geld mehr haben (sie können nicht in Aktien umgewandelt werden), zählen Sie die Anleihen stattdessen als Schulden.

- Verwässerung aus Wandelanleihen = Wandelanleihen * Umtauschverhältnis

- Wandelanleihen = Wandelanleihenbetrag / Nennwert

- Umtauschverhältnis = Nennwert / Umtauschpreis

- Wandlungspreis = Nennwert / Wandlungsverhältnis

Schritt 5: Berechnen Sie die LTM-Nummern (ex einmalige Posten)

(Wenn Sie sich fragen, was einmalige Artikel sind, lesen Sie den ausführlichen Beitrag zu einmaligen Artikeln.)

Schritt 6: Berechnen Sie den Eigenkapitalwert und den Unternehmenswert

Schritt 7: Berechnen Sie die jeweiligen Vielfachen

Wichtige Anpassungen in der vergleichbaren Unternehmensanalyse

| Artikel | Dinge zu beachten | Addieren / Subtrahieren | Zusätzliche Information |

| Kasse | Stellen Sie sich Bargeld als „kostenloses Geschenk“ vor, wenn Sie ein Unternehmen kaufen - es reduziert Ihren effektiven Preis, da Sie im Rahmen der Akquisition die gesamte Bilanz des Ziels erhalten. | Subtrahieren | Sie schließen kurzfristige Anlagen fast immer als Teil der Cash-Nummer ein, aber langfristige Anlagen hängen von der Liquidität und dem ab, was Ihre Bank normalerweise tut. |

| Schuld | Schulden beziehen sich auf Kredite, die ein Unternehmen aufgenommen hat. Wenn Sie ein Unternehmen kaufen, müssen Sie normalerweise seine Schulden refinanzieren. Daher wird dies als eine dieser „versteckten Kosten“ für eine Akquisition gezählt. | Hinzufügen | Alle schuldenbezogenen Posten sollten in dieser Zahl gezählt werden - kurzfristige Schulden, langfristige Schulden, Revolver, Mezzanine usw. Einzige Ausnahme: Wandelanleihen, die gezählt werden können oder nicht. Es ist besser, Marktwerte für Schulden zu verwenden, aber wenn Sie diese nicht haben, können Sie einfach die in der Bilanz aufgeführten Werte (Buchwerte) verwenden. |

| Vorzugsaktien | Vorzugsaktien sind Schuldtiteln sehr ähnlich - Anleger erhalten eine garantierte Dividende, in der Regel in Form eines Zinssatzes für den Vorzugsaktienbestand. | Hinzufügen | Vorzugsaktien sind auf der Seite Verbindlichkeiten und Eigenkapital der Bilanz aufgeführt. |

| Geringes Interesse | Wenn Sie mehr als 50% eines anderen Unternehmens besitzen, bezieht sich Minority Interest auf den Prozentsatz, den Sie NICHT besitzen. Sie müssen es wieder zu Enterprise Value hinzufügen, da Umsatz und Gewinn des anderen Unternehmens in Ihrem eigenen Jahresabschluss enthalten sind. Daher müssen Sie sicherstellen, dass sich sein Wert in EV widerspiegelt. | Hinzufügen | Minderheitsanteile werden in der Bilanz unter Verbindlichkeiten oder Eigenkapital aufgeführt. In den meisten Fällen können Sie die in der Einreichung enthaltenen Informationen gut auflisten. Wenn Sie jedoch Marktnummern haben, können Sie diese verwenden. |

Sie können sich auch den Ansatz von SOTP Valuation und DCF oder Discounted Cash Flow ansehen, um Ihr Wissen über Bewertungen zu erweitern.

Was kommt als nächstes?

Wenn Sie aus diesem Beitrag etwas Neues gelernt haben, hinterlassen Sie bitte unten einen Kommentar. Lass mich wissen was du denkst. Danke und pass auf dich auf.

Nützliche Beiträge

Original text

- Enterprise Value to Sales Formula

- EV zu EBITDA Multiple

- P / BV-Verhältnis

- Verhältnis von Unternehmenswert zu Eigenkapitalwert <