Was ist ein systematisches Risiko?

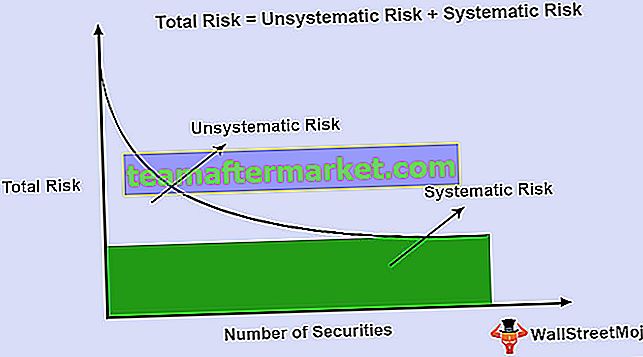

Das systematische Risiko ist definiert als das Risiko, das dem gesamten Markt oder dem gesamten Marktsegment inhärent ist, da es die gesamte Wirtschaft betrifft und nicht wegdiversifiziert werden kann, und wird daher auch als „nicht diversifizierbares Risiko“ oder „Marktrisiko“ oder sogar bezeichnet "Volatilitätsrisiko."

Arten des systematischen Risikos

Die verschiedenen Typen sind wie folgt aufgeführt

- Zinsrisiko : Bezieht sich auf das Risiko, das sich aus der Änderung der Marktzinssätze ergibt, und betrifft festverzinsliche Instrumente wie Anleihen

- Marktrisiko : Dies bezieht sich auf das Risiko, das sich aus Änderungen des Marktpreises von Wertpapieren ergibt und im Falle einer Börsenkorrektur zu einem erheblichen Rückgang führt

- Wechselkursrisiko : Es ergibt sich aus Wertänderungen von Währungen und betrifft Unternehmen mit einem erheblichen Risiko für Devisentransaktionen

- Politisches Risiko : Es ist hauptsächlich auf politische Instabilität in jeder Volkswirtschaft zurückzuführen und beeinflusst Geschäftsentscheidungen

Beispiel für ein systematisches Risiko

Beispiele für systematische Risiken, die sich auf die gesamte Wirtschaft auswirken würden, wie unter den verschiedenen Typen beschrieben, werden anhand des folgenden Beispiels veranschaulicht.

Wie ist die Analyse systematischer Risiken sinnvoll?

# 1 - Ganzheitliche Sicht

Dies würde die gesamte Wirtschaft berücksichtigen, und der Analyst würde ein besseres Bild erhalten, da dies eine ganzheitliche Sicht auf die gesamte Wirtschaft bietet. Es würde als Proxy für das Risiko der gesamten Wirtschaft dienen, als das Risiko, das jedem Sektor inhärent ist, isoliert herausfinden zu müssen

# 2 - Hilft beim Verständnis nicht diversifizierbarer Risiken

Es ist durch ein Verständnis des systematischen Risikos, das die Wirtschaft beeinflussen würde; Der Anleger würde sich tendenziell ein Bild davon machen, inwieweit sein Portfolio einem nicht diversifizierbaren Risiko in der Wirtschaft ausgesetzt ist. Auf diese Weise hätte er / sie ein gutes Gefühl oder Verständnis für die Volatilität, die im Portfolio aufgrund der Auswirkungen eines solchen Ereignisses entstehen würde, das den gesamten Markt beeinflussen würde

# 3 - Hilft bei der Risikoidentifikation

Die Risikodiversifikation bildet weiterhin die Grundlage für Versicherungen und auch für Investitionen. Das Vorhandensein eines systematischen Risikos wirkt sich gleichzeitig auf alles aus. Durch einen probabilistischen Ansatz hinsichtlich seiner Auswirkungen auf das Risikoprofil des Portfolios der Versicherungsunternehmen hilft dieser Ansatz, Risiken besser zu verstehen und zu identifizieren. Obwohl systematische Risiken nicht durch Diversifizierung reduziert werden können, ist es ein langer Weg, Risiken zu verstehen und zu identifizieren

# 4 - Hilft beim Verständnis der Auswirkungen

Da systematische Risiken die gesamte Wirtschaft betreffen, hilft es, die Zusammenhänge und Auswirkungen zu verstehen. Als beispielsweise die Immobilienhypothek 2007 platzte, wurde das dort verwickelte systematische Risiko zu einem landesweiten Phänomen, und diese Liquiditätskrise wirkte sich auf die Finanzmärkte aus, was wiederum andere Volkswirtschaften betraf und zu einem starken Rückgang von Handel und Investitionen auf globaler Ebene führte Basis.

Nachteile

# 1 - Masseneinschlag

Im Gegensatz zu branchenspezifischen Risiken betrifft diese Art von Risiken alle. Unternehmen können sich verlangsamen, der Kapitalzufluss kann sich verringern und es können Stellen abgebaut werden. Daher wirken sich solche Risiken auf die gesamte Wirtschaft aus und können zu einer globalen Verlangsamung führen, wenn sich der Abwärtstrend auch auf andere Länder ausbreitet

# 2 - Schwer zu untersuchendes branchenspezifisches Risiko

Es betrachtet die gesamte Wirtschaft; Es wäre wirklich schwierig, die Auswirkungen derselben auf verschiedene Sektoren, Aktien und Unternehmen isoliert zu betrachten. Es kann branchenspezifische Risiken und Faktoren geben, die sich auf diese Unternehmen auswirken und ein besseres Verständnis dafür haben. Es wird wichtig, sie isoliert zu studieren, als die ganzheitliche Sichtweise zu berücksichtigen

# 3 - Das Ausmaß der Auswirkungen kann unterschiedlich sein

Obwohl sich das nicht diversifizierbare Risiko als systematisches Risiko auf die gesamte Wirtschaft auswirkt, kann das Ausmaß der Auswirkungen innerhalb des Unternehmens und auch zwischen den Sektoren unterschiedlich sein. Hier wird es wichtig, diese Sektoren mit einer anderen Sichtweise als der gesamten Wirtschaft zu verstehen und zu untersuchen

Einschränkungen

- Obwohl sich systematische Risiken auf die gesamte Wirtschaft auswirken, können Umfang und Ausmaß derselben von Sektor zu Sektor unterschiedlich sein. Daher ist es von entscheidender Bedeutung, sie isoliert zu untersuchen. Das systematische Risiko selbst kann dem Analysten in einem solchen Szenario möglicherweise kein vollständiges Bild vermitteln. Möglicherweise muss er sektorspezifisches Verhalten und Faktoren analysieren, die sich auf dasselbe auswirken.

Fazit

- Das systematische Risiko, das nicht diversifizierbar ist, wirkt sich auf alle Sektoren, Aktien, Unternehmen usw. und im Wesentlichen auf die gesamte Wirtschaft aus. Es hilft, die Exposition zu messen, indem eine ganzheitliche Sicht auf die mit der Wirtschaft verbundenen Risiken betrachtet wird.

- Ein solches Risiko ist für die Wirtschaft gefährlich, da dasselbe, wenn es weit verbreitet ist, ein Hinweis auf eine sich verlangsamende Wirtschaft sein kann, eine träge Geschäftswarnung vor einer bevorstehenden Rezession. Es hat weitreichende Auswirkungen und Auswirkungen, die sich häufig von einem Sektor zum anderen oder sogar von einer Volkswirtschaft zur anderen bewegen, wenn sie miteinander verbunden sind.

- Um jedoch das Risiko eines bestimmten Unternehmens oder Sektors einzuschätzen und zu verstehen, müssen diese isoliert betrachtet werden, und ein systematisches Risiko kann in dieser Hinsicht möglicherweise nicht viel helfen.

- Dennoch trägt es wesentlich dazu bei, das Engagement und die massiven Auswirkungen zu verstehen, die das Portfolio im Falle eines systematischen oder nicht diversifizierbaren Risikos erleiden kann, und wird somit zu einem wesentlichen Instrument für das Risikomanagement. Es diente auch als Grundlage für verschiedene Bewertungsmodelle wie das Capital Asset Pricing Model (CAPM).