Was ist das General Journal?

Das allgemeine Journal ist das Journal des Unternehmens, in dem die erste Aufzeichnung aller Transaktionen durchgeführt wird, die in keinem der vom Unternehmen geführten Fachjournale wie Einkaufsjournal, Verkaufsjournal, Kassenjournal usw. erfasst sind.

Immer wenn ein Ereignis eintritt oder eine Transaktion eintritt, wird sie in einem Journal aufgezeichnet. Es gibt zwei Arten von Journalen: Fachzeitschriften und allgemeine Zeitschriften.

Ein Fachjournal zeichnet besondere Ereignisse oder Transaktionen auf, die sich auf das jeweilige Journal selbst beziehen. Es gibt hauptsächlich vier Arten von Fachzeitschriften: Verkaufsjournal, Kassenbelegjournal, Einkaufsjournal und Kassenauszahlungsjournal. Das Unternehmen kann je nach Bedarf und Art der Transaktionen mehr Fachzeitschriften haben, aber die oben genannten vier genannten Zeitschriften enthalten den Großteil der Buchhaltungstätigkeiten.

Alle anderen Transaktionen, die nicht in einem Fachjournal für ein allgemeines Journal erfasst wurden . Es kann die folgenden Arten von Transaktionen haben:

- Forderungen aus Lieferungen und Leistungen

- Abbrechnungsverbindlichkeiten

- Ausrüstung

- Kumulierte Abschreibungen

- Kosten

- Zinserträge und -aufwendungen usw.

Allgemeine Journalbuchhaltung

Die doppelte Buchführung ist die häufigste Methode der allgemeinen Journalbuchhaltung. Jeder Geschäftsvorgang erfolgt durch einen Austausch zwischen zwei Konten. Für alle Transaktionen gibt es zwei gleiche und entgegengesetzte Konten, nämlich Gutschrift und Lastschrift. Wenn eine Transaktion in einem Journal aufgezeichnet wird, belastet sie ein Konto und schreibt das andere gut.

Zum Beispiel kauft ein Unternehmen mit dem Bargeld 5000 US-Dollar Inventar. Es würde ein Eintrag in das Journal vorgenommen, bei dem das Geldkonto um 5000 USD verringert und das Bestandskonto um 5000 USD erhöht wird.

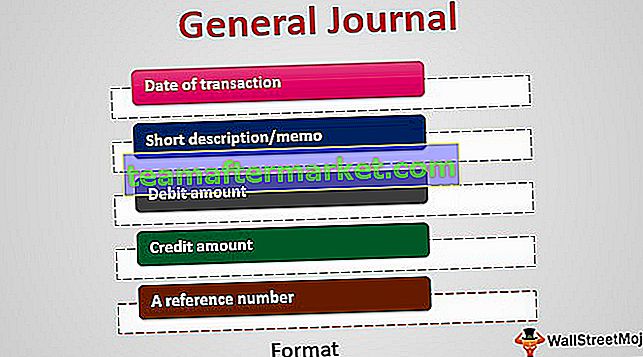

Allgemeines Journalformat

Es gibt die chronologische Reihenfolge aller nicht spezialisierten Aktivitäten an. Es besteht aus 4 oder 5 Spalten:

- Datum der Transaktion

- Kurzbeschreibung / Memo

- Sollbetrag

- Kreditbetrag

- Eine Referenznummer (unter Bezugnahme auf das Journal-Ledger als einfacher Indikator)

Allgemeine Journalbeispiele

In der obigen Tabelle mit allgemeinen Journalbeispielen sehen wir jeden Transaktionsdatensatz als zwei Zeilen - ein Debit- und ein Kreditkonto.

Ablaufprozess

Betrachten wir den Ablauf der Einträge vor und nach der Aufzeichnung im allgemeinen Journal. Vor der Eingabe muss der Hersteller entscheiden:

- die Konten, die von der Transaktion betroffen sind

- welches Konto belastet und welches Konto gutgeschrieben werden soll

Nach der Eingabe im Hauptbuch im Rechnungswesen werden alle Transaktionen zusammengefasst und im Hauptbuch gebucht.

Ein Hauptbuch ist ein Konto für die endgültige Erfassung, bei dem es sich um ein Hauptkonto handelt, das die Transaktionen in der Gesellschaft zusammenfasst. Es verfügt über Einzelkonten, auf denen Vermögenswerte, Verbindlichkeiten, Eigenkapital, Einnahmen, Ausgaben, Gewinne und Verluste erfasst werden.

Einige Beispiele für Konten im Hauptbuch:

- Forderungen (ein Vermögenskonto)

- Kreditorenbuchhaltung (ein Haftungskonto)

- Gewinnrücklagen (ein Eigenkapitalkonto)

- Produktverkäufe (ein Einnahmenkonto)

- Kosten der verkauften Waren (ein Spesenkonto)

Zusammenfassend lässt sich sagen, dass jede Buchhaltungstransaktion in einem Journal gespeichert ist, das als Zwischenspeicher für Informationen dient und dann in einem Hauptbuch erfasst wird. Das Hauptbuch wird wiederum verwendet, um diese Informationen in den Abschlüssen eines Unternehmens zusammenzufassen, die als anfänglicher Probesaldo bezeichnet werden.

Verwendet

Wir haben die Verwendung von Journalen bei der Aufzeichnung der Transaktionen des Unternehmens und die Verwendung in der allgemeinen Journalbuchhaltung erörtert. Ein Journal kann auch zum Investieren verwendet werden. Ein einzelner Händler oder ein professioneller Fondsmanager kann ein Journal erstellen, in dem er die Details der während des Tages getätigten Geschäfte aufzeichnet. Diese Aufzeichnungen können für Steuer-, Prüfungs- und Bewertungszwecke verwendet werden.

Diese Aufzeichnungen können Händlern helfen, ihre Handels- und Anlageperformance über einen längeren Zeitraum hinweg zu bewerten und ihnen Informationen über ihre Misserfolge und Erfolge zu liefern. Die Trader können aus der Vergangenheit lernen und sich in zukünftigen Trades verbessern.

Eine solche Zeitschrift besteht im Allgemeinen aus profitablen und unrentablen Trades, Beobachtungslisten, Bedingungen vor und nach dem Inverkehrbringen sowie Analysen und Notizen zu jedem Trade, der gekauft oder verkauft wird.

Technologische Fortschritte

Diese sind zwar seit dem Zeitpunkt der Aufzeichnung in der Praxis vorhanden, werden jedoch mit technologischen Fortschritten und fast allen Unternehmen und sogar kleinen Unternehmen in der allgemeinen Journalbuchhaltungssoftware verwendet. Die einfache Dateneingabe dieser Transaktionen in diese Software protokolliert sie in den Journal- und Sachkonten. Viele dieser Softwareprogramme bieten einfache Dropdown-Listen zum Aufzeichnen der Transaktionen, wodurch komplexe und langwierige Aufgaben sehr einfach werden.

Fazit

Das allgemeine Journal ist eine anfängliche Aufzeichnung, die alle Transaktionen mit Ausnahme derjenigen aufzeichnet, die in einem Fachjournal wie einem Kassenjournal, einem Einkaufsjournal usw. aufgezeichnet sind. Es gibt das Datum der Transaktion, die Beschreibung, die Kredit- und Debitinformationen in a an Doppelbuchhaltungssystem. Diese Journaleinträge werden dann zur Bildung eines Hauptbuchs verwendet, und die Informationen werden in die entsprechenden Konten des Hauptbuchs übertragen. Die Hauptbücher werden dann verwendet, um Probesalden und schließlich den Jahresabschluss zu erstellen. Diese Zeitschriften waren jedoch in den Tagen der manuellen Aufzeichnung sichtbarer. Mit dem Aufkommen der Technologie wurde die Aufgabe der Aufzeichnung vereinfacht, da alle Informationen in einem einzigen Repository gespeichert wurden, ohne dass Fachzeitschriften verwendet wurden.