Was ist der Jahresabschluss?

Abschlüsse sind schriftliche Berichte, die von der Unternehmensleitung erstellt wurden, um die finanziellen Angelegenheiten in einem bestimmten Zeitraum (vierteljährlich, halbjährlich oder jährlich) darzustellen. Diese Aussagen umfassen die Bilanz, die Kapitalflussrechnung der Gewinn- und Verlustrechnung und die Eigenkapitalrechnung der Anteilseigner und sind nach vorgeschriebenen und standardisierten Rechnungslegungsgrundsätzen zu erstellen, damit die Berichterstattung auf allen Ebenen harmonisch ist.

Arten von Finanzberichten

Schauen wir uns nun die einzelnen Abschlusstypen zusammen mit einem praktischen Beispiel an.

# 1 - Bilanz

Die Bilanz ist ein Jahresabschluss, der eine Momentaufnahme der Vermögenswerte, Verbindlichkeiten und des Eigenkapitals des Aktionärs enthält. Viele Unternehmen verwenden das Eigenkapital als separaten Jahresabschluss. Aber normalerweise kommt es mit der Bilanz.

Die Gleichung, an die Sie sich bei der Erstellung einer Bilanz erinnern müssen, lautet:

Aktiva = Passiva + Eigenkapital

Schauen wir uns eine Bilanz an, damit wir verstehen, wie es funktioniert -

Quelle: Colgate SEC Filings

Das Obige ist nur eine Momentaufnahme der Funktionsweise der Bilanz.

- Unter dem Umlaufvermögen können Sie Bargeld, Forderungen, vorausbezahlte Mieten usw. berücksichtigen. Unter dem langfristigen Vermögen können wir Geräte, Anlagen, Gebäude usw. platzieren.

- Die Idee ist, einer Sequenz von mehr Flüssigkeit zu weniger Flüssigkeit zu folgen.

- Gleichzeitig können Sie Schuldverschreibungen, Verbindlichkeiten, Einkommensteuer, ausstehende Gehälter usw. berücksichtigen. Als langfristige / langfristige Verbindlichkeit können Sie langfristige Schulden berücksichtigen.

Die Bilanz wird manchmal recht komplex, und die Buchhalter müssen sicherstellen, dass alle Aufzeichnungen ordnungsgemäß gemeldet werden, damit die Bilanzsumme immer der Bilanzsumme zuzüglich des Eigenkapitals entspricht.

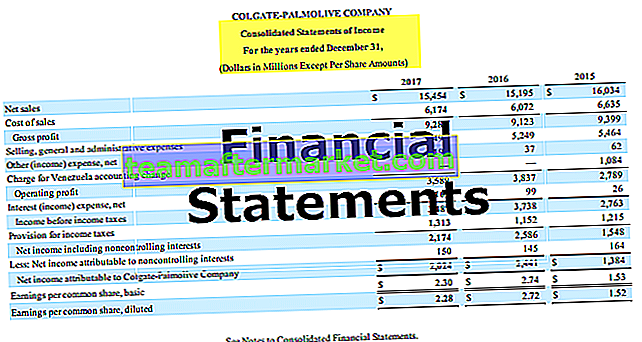

# 2 - Gewinn- und Verlustrechnung

Die Gewinn- und Verlustrechnung ist die nächste Bilanz, die sich jeder ansehen sollte. Es sieht ganz anders aus als die Bilanz. In der Gewinn- und Verlustrechnung geht es um die Einnahmen und Ausgaben.

Quelle: Colgate SEC Filings

- Nun, es beginnt mit dem Bruttoumsatz oder -umsatz. Dann ziehen wir alle Umsatzrenditen oder Verkaufsrabatte vom Bruttoumsatz ab, um den Nettoumsatz zu erhalten. Diesen Nettoverkauf verwenden wir für die Verhältnisanalyse.

- Vom Nettoumsatz ziehen wir die Kosten der verkauften Waren ab und erhalten den Bruttogewinn.

- Vom Bruttogewinn ziehen wir die Betriebskosten wie die für die täglichen Verwaltungskosten erforderlichen Kosten ab. Durch Abzug der betrieblichen Aufwendungen erhalten wir das EBIT, dh das Ergebnis vor Zinsen und Steuern.

- Vom EBIT ziehen wir die gezahlten Zinsaufwendungen ab oder addieren die erhaltenen Zinsen (falls vorhanden), und wir erhalten das EBT, dh das Ergebnis vor Steuern.

- Von EBT ziehen wir die Ertragsteuern für den Zeitraum ab und erhalten das Nettoeinkommen, dh den Gewinn nach Steuern.

# 3 - Kapitalflussrechnung

Die Kapitalflussrechnung ist die drittwichtigste Aussage, die sich jeder Anleger ansehen sollte.

Es gibt drei separate Aufstellungen einer Kapitalflussrechnung. Diese Aussagen sind der Cashflow aus laufender Geschäftstätigkeit, der Cashflow aus Investitionstätigkeit und der Cashflow aus Finanzierungstätigkeit.

Quelle: Colgate SEC Filings

- Der Cashflow aus laufender Geschäftstätigkeit ist der Cashflow aus dem Kerngeschäft des Geschäfts.

- Der Cashflow aus Investitionstätigkeit bezieht sich auf die Mittelzu- und -abflüsse im Zusammenhang mit Investitionen in das Unternehmen wie dem Kauf von Sachanlagen oder anderen Investitionen.

- Der Cashflow aus Finanzierungstätigkeit bezieht sich auf die Mittelzuflüsse oder -abflüsse im Zusammenhang mit Fremd- oder Eigenkapital des Unternehmens. Es umfasst die Aufnahme von Schulden oder Eigenkapital, die Rückzahlung von Darlehen, den Rückkauf von Aktien und vieles mehr.

# 4 - Aufstellung der Veränderungen des Eigenkapitals

Aufstellung der Veränderungen des Eigenkapitals ist ein Jahresabschluss, der eine Zusammenfassung der Veränderungen des Eigenkapitals in einem bestimmten Zeitraum enthält.

Quelle: Colgate SEC Filings

- Stammaktien sind der erste und wichtigste Bestandteil des Eigenkapitals. Stammaktionäre sind die Eigentümer der Gesellschaft.

- Zusätzliche Kapitaleinzahlung bedeutet, wenn das Unternehmen eine Prämie auf die Aktien erhält.

- Gewinnrücklagen oder Verluste werden aus der Vorperiode kumuliert. In einfachen Worten sind Gewinnrücklagen der Betrag, den das Unternehmen nach Zahlung der Dividende aus dem Nettogewinn einbehält.

- Eigene Aktien sind die Gesamtsumme aller Stammaktien, die von der Gesellschaft zurückgekauft wurden.

- Das kumulierte sonstige Ergebnis enthält nicht realisierte Gewinne / Verluste, die nicht in der Gewinn- und Verlustrechnung ausgewiesen werden.

Fazit

Der Jahresabschluss bietet einen finanziellen Überblick über die Leistung des Unternehmens im Laufe der Jahre.

- Die Bilanz enthält Einzelheiten zu den Quellen und Verwendungszwecken des Unternehmens.

- Die Gewinn- und Verlustrechnung bietet ein Verständnis der Einnahmen und Ausgaben des Geschäfts.

- Der Cashflow hingegen verfolgt die Bargeldbewegung im Geschäft.

- Die Aufstellung der Veränderungen des Eigenkapitals enthält eine Zusammenfassung des Jahresabschlusses für einen bestimmten Zeitraum.

Neben diesen vier oben erläuterten Arten von Abschlüssen ist es auch wichtig, dass Sie sich die Erläuterungen zum Jahresabschluss ansehen. Diese Hinweise enthalten eine detaillierte Erläuterung der Werbebuchungen.