Was ist ein Verrechnungskonto?

Das Verrechnungskonto, auch als Waschkonto bezeichnet, ist eine Art temporäres Konto, auf dem das Geld aufbewahrt wird, damit es reibungslos auf das erforderliche Konto überwiesen werden kann, wenn die Überweisung nicht direkt von einem Konto auf ein anderes erfolgen kann. Es hilft den Kunden, einen Geldbetrag beiseite zu legen, wenn die Transaktionen in Bearbeitung sind. Dies kann dazu beitragen, den Geldbetrag für das jeweilige Unternehmen vom Konto zu trennen.

Erläuterung

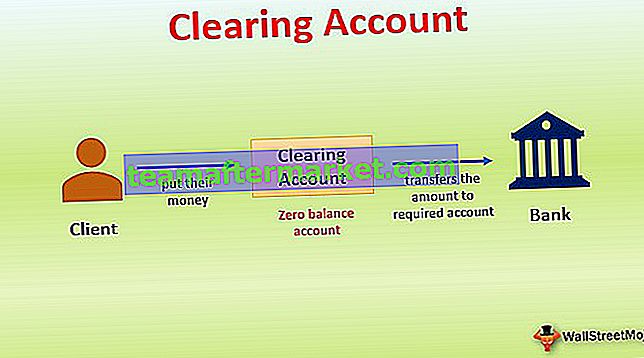

- Es ist ein Nullsaldokonto, auf das die Kunden ihr Geld einzahlen können, das sie auf ein anderes Konto überweisen möchten. Diese Übertragung kann nicht direkt erfolgen, und daher wird dieses Konto eingeführt. Dies ist eine der Einrichtungen, die die Bank ihren Kunden zur Verfügung stellt, die Geschäftsvorfälle abwickeln und die für Geschäftsvorfälle vorgesehenen Mittel separat behandeln möchten.

- Viele Kunden behalten das Geld auf diesem Konto und es wird monatlich oder manchmal täglich gelöscht. Die großen Geschäftsleute versuchen, die Transaktion täglich abzuschließen, da sie mit bedeutenden Transaktionen zu tun haben und eine beträchtliche Menge Geld erforderlich ist, das auch erforderlich ist, um auf den Konten gedreht zu werden.

- Die Bank überweist den Betrag automatisch auf das erforderliche Konto gemäß den Anforderungen des Kunden. Die Bank erleichtert nicht nur die Verrechnungskontofunktion, sondern hilft auch bei der Abrechnung der Gelder der Kunden. Heutzutage gibt es spezielle Software, die sich auch um solche Kontofunktionen kümmert, aber es ist immer ratsam, sich für die Banken zu entscheiden.

Zweck

Der Zweck dieses Kontos besteht darin, einen Geldbetrag vorzusehen, der zu einem späteren Zeitpunkt im Prozess des Transaktionsabschlusses verwendet wird. Dieser Betrag wird später auf das gewünschte Konto überwiesen. Dies hilft den Kunden, Zahlungen an Dritte zurückzuhalten, falls die Partei die erforderlichen Arbeiten nicht rechtzeitig erledigt.

Manchmal hat sich herausgestellt, dass die Partei oder ein anderer Grund die angegebene Bestellung nicht abschließt und der Betrag im Voraus an sie ausgezahlt wird. Nach dem Scheitern wird der Verzicht auf den Betrag sehr schwierig. Daher wird diese Art von Verrechnungskonto eingeführt. Meistens hat es gesehen, dass die großen Geschäftsleute diese Einrichtung von den Banken nutzen.

Beispiele für das Verrechnungskonto

- In vielen großen Unternehmen, in denen viele Mitarbeiter beschäftigt sind, kann das Unternehmen das Lohnabrechnungskonto verwenden. Es ist ein Nullsaldokonto. Alle Gehälter werden beiseite gelegt und auf dieses Konto überwiesen, bevor sie an die Mitarbeiter ausgezahlt werden. Wenn die Gehälter an einem bestimmten Datum ausgezahlt werden, hat das Konto wieder einen Saldo von Null. Dieses Konto hilft nicht nur, die Zahlungen zu regulieren, sondern auch, eine gewisse Reserve für die bevorstehenden zukünftigen Zahlungen zu bilden, und dieses Geld kann nicht im Geschäft verwendet werden, wenn es auf einem Konto beiseite gelegt wird.

- Einige große Unternehmen entscheiden sich für solche Konten, um ihre umfangreichen Bargeldtransaktionen zu verwalten, insbesondere die täglichen Geschäftsausgaben. Der Eigentümer des Unternehmens kann das Verrechnungskonto nutzen, indem er die Transaktionen auf diesem Konto aufzeichnet und das erforderliche Bargeld beiseite legt. Wenn er danach Zeit hat und die Gelder genau aufzeichnen und auf die erforderlichen Konten verteilen möchte, könnte er dies leicht tun. Auf diese Weise wird er aus der Hektik der begrenzten Stunden herausgeholt, und auch die Änderungen, die Fehler machen, werden sehr gering sein.

Wie kommen Verrechnungskonten unter die Bilanz?

- Das Verrechnungskonto ist ein Hauptbuch, das den Kunden in vielerlei Hinsicht hilft, ihr Geld beiseite zu legen, das sie in bestimmte Transaktionen investieren möchten, dessen Zahlung jedoch zurückgehalten werden muss. Das Konto überweist normalerweise den erforderlichen Betrag auf das gewünschte Konto gemäß der Meinung des Kunden.

- Grundsätzlich wird dieses Konto nicht direkt unter den Köpfen der Bilanz erfasst. Es wird erstellt, um nur die Einnahmen oder Ausgaben zu erfassen, bis sie in der Bilanz auf die Gewinnrücklagen übertragen werden. Diese Transaktionen werden in der Bilanz unter den entsprechenden Überschriften oder Formularen erfasst, nachdem das Geld von diesem Konto ausgezahlt wurde. Daher ist es schwierig, den Kopf der Bilanz, in den das Verrechnungskonto eingehen wird, korrekt anzugeben, während die Konten zum Jahresende fertiggestellt werden.

Unterschied zwischen Verrechnungskonto und Suspense-Konto

- Die Funktionen beider Konten sind unterschiedlich.

- Das Verrechnungskonto hilft dabei, das Geld oder die Mittel für die folgende Aktion bereitzustellen, die der Kunde im Geschäft unternimmt, und überträgt dann den erforderlichen Betrag auf das erforderliche Konto gemäß der Meinung des Kunden. Auf der anderen Seite wird das Suspense-Konto verwendet, wenn bei der Buchung der Konten ein Problem auftritt. Nachdem das Problem behoben ist, wird der Betrag auf das erforderliche Konto überwiesen.

- Auf dem Suspense-Konto werden die Transaktionen aufgrund eines Problems gehalten, während im Falle eines Verrechnungskontos der Fonds vorübergehend übertragen wird, bis der Kunde die Überweisung anfordert.

- Der Prozess und die Formalitäten beim Verrechnen von Konten sind unkompliziert, aber der Prozess und die Formalitäten sowie das aufgelöste Muster sind bei Suspense-Konten nicht so einfach.

- Das Suspense-Konto wird in der Bilanz unter Aktiva ausgewiesen, wenn es einen Sollsaldo hat, und auf der Passivseite, wenn es ein Guthaben hat. Im Gegensatz dazu fällt das Verrechnungskonto nicht direkt unter die Bilanz, da es ausgezahlt wird.

Fazit

Das Löschen eines Kontos kann nur großen Organisationen helfen, da in kleinen Organisationen nicht viele Transaktionen erforderlich sind, um die Aufzeichnungen separat zu führen und die Arbeit zu vereinfachen. Die kleinen Unternehmen können sogar das Interesse an dem Sparkonto verlieren, das sie erhalten können, wenn sich das Geld auf dem Sparkonto befindet. Es kann ein praktisches Werkzeug für große Unternehmen sein, da es hilft, große Einnahmen und Ausgaben des Unternehmens mit besserer Transparenz zu verwalten.