Was ist Cash Basis Accounting?

Cash Basis Accounting ist eine Bilanzierungsmethode, bei der alle Einnahmen des Unternehmens erfasst werden, wenn das Bargeld tatsächlich eingeht, und alle Ausgaben erfasst werden, wenn sie tatsächlich bezahlt werden, und die Methode wird im Allgemeinen von Einzelpersonen und kleinen Unternehmen angewendet.

Diese Methode wird im Allgemeinen von Einzelpersonen und kleinen Unternehmen angewendet, die kein Inventar haben. Es ist eine einfache Methode und kann leicht verfolgt werden. Es werden nur zwei Arten von Transaktionen berücksichtigt, nämlich Mittelzuflüsse und Mittelabflüsse. Bei dieser Methode wird ein Buchhaltungssystem mit einem Eintrag verwendet, da für jede Transaktion ein einzelner Transaktionsdatensatzeintrag vorgenommen wird. Da es in dieser bestimmten Rechnungsperiode keine Übereinstimmung zwischen Einnahmen und Ausgaben gibt, sind Vergleiche mit früheren Perioden nicht möglich.

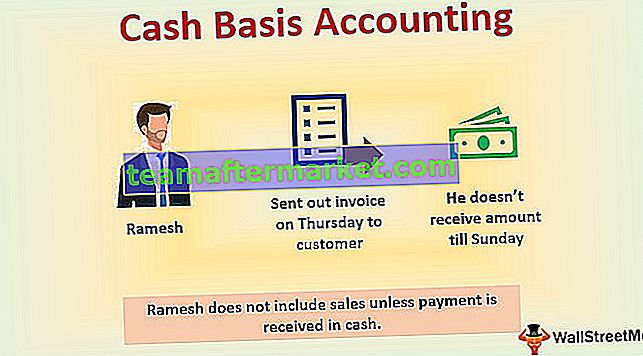

Cash Basis Accounting Beispiel

Zum Beispiel besitzt Ramesh ein kleines Unternehmen, für das er am Donnerstag eine Rechnung an den Kunden verschickt hat. Er erhält den Rechnungsbetrag jedoch erst am Sonntag, sodass die Einnahmen gegen das Datum des Sonntags in den Geschäftsbüchern erfasst werden. Daher schließt Ramesh die Verkäufe per Kreditkarte oder von einem Kreditkonto nicht ein, es sei denn, die Zahlung erfolgt in bar.

Eigenschaften

Das Folgende sind die Hauptmerkmale -

- Es folgt einem System mit einfacher Erfassung (siehe auch das Buchhaltungssystem mit doppelter Erfassung).

- Erfasst nur eingegangene Barzahlungen und bezahlte Barausgaben.

- Einfacher Prozess.

- Kein gutes Buchhaltungstool.

- Fehlt das eingebaute Fehlerprüfungs-Tool.

- Konzentriert sich hauptsächlich nur auf Ausgaben und stimmt nicht mit Ausgaben und Einnahmen überein.

Wo wird die Cash-Basis der Rechnungslegung verwendet?

Es wird in folgenden Fällen verwendet:

- Wenn ein Unternehmen ein System mit einem einzigen Eintrag verwendet;

- Es wird verwendet, wenn das Unternehmen sein Guthaben nicht verkauft, dh wenn ein Kunde ein Produkt kauft oder verkauft, muss die Zahlung sofort per Bargeld, Scheck, Überweisung oder Kredit- / Debitkarte eines Drittanbieters erfolgen.

- Das Unternehmen hat nur sehr wenige Mitarbeiter.

- Wenn das Unternehmen wenig (weniger teures Geschäft zur Unterstützung physischer Vermögenswerte) oder kein Inventar besitzt, dh das Unternehmen verfügt nicht über Gebäude, massive Büromöbel, umfangreiche Computerdatenbanksysteme, Produktionsmaschinen usw.

- Das Unternehmen ist ein Einzelunternehmen oder in Privatbesitz und hat keine Verpflichtung, Gewinn- und Verlustrechnungen, Bilanzen oder andere Abschlüsse zu veröffentlichen.

Cash Basis Accounting - Kleinunternehmen

Bargeldbasis des Rechnungsbuchs - Journaleinträge

Vorteile

- Da es sich um ein System mit nur einer Eingabe handelt und einfach ist, ist es für Personen mit sehr geringen oder keinen Kenntnissen und Kenntnissen in Finanz- und Rechnungswesen leicht verständlich.

- Für die Implementierung und Wartung dieses Systems ist kein ausgebildeter Buchhalter oder Buchhalter erforderlich.

- Es ist keine komplexe Buchhaltungssoftware erforderlich. Daher kann ein Unternehmen problemlos ein System zur einmaligen Eingabe auf Bargeldbasis in einem Notizbuch oder in einer einfachen Tabelle verwalten.

- Da die Mittelzuflüsse und -abflüsse erfasst werden, weiß ein Unternehmen, wie viel Bargeld es in einem bestimmten Zeitraum tatsächlich hat.

- Unternehmen können Zahlungen beschleunigen, um ihre steuerpflichtigen Gewinne zu senken, wodurch die Steuerschuld aufgeschoben wird.

Nachteile

- Dies führt zu weniger genauen Ergebnissen, da die zeitlichen Abläufe der Zahlungsströme nicht den genauen zeitlichen Ablauf der Änderungen der Finanzlage eines Unternehmens liefern.

- Diese Art von Buchhaltungsergebnissen kann manipuliert werden, indem erhaltene Schecks nicht eingelöst oder die Zahlungszeiten für ihre Verbindlichkeiten geändert werden.

- Diese Methode generiert keine genauen Abschlüsse. Daher weigern sich die Kreditgeber, Geld an Unternehmen mit Bargeldbasis zu leihen.

- Wirtschaftsprüfer werden mit dieser Rechnungslegung erstellte Abschlüsse nicht prüfen oder akzeptieren.

- Da die Ergebnisse häufig ungenau sind, können Unternehmen keine Unternehmensberichte veröffentlichen, die eine solche Rechnungslegung verwenden.

- Diese Methode kann Eigentümern und Managern keine wichtigen Informationen für die Beurteilung der Finanzlage des Unternehmens liefern.

- Da kein Fehlerprüfsystem eingebaut ist, bleibt der Fehler unbemerkt, bis das Unternehmen einen Kontoauszug mit einem unerwartet niedrigen Kontostand oder einem überzogenen Konto erhält.

Cash Basis Accounting vs. Accrual Basis Accounting

Hier diskutieren wir die vier Unterschiede zwischen Cash und Accrual Basis Accounting

| Das einfache System, das den Geschäfts-Cashflow aufzeichnet. | Komplizierte Methode. |

| Geeignet für kleine Unternehmen, Einzelunternehmen, die sich hauptsächlich mit Bargeldtransaktionen befassen. | Geeignet für Unternehmen, die momentan nicht richtig bezahlt werden. |

| Gibt ein klares Bild des Kassenbestands und des Bankkontos; | Gibt ein klares Bild der korrekten Finanzlage eines Unternehmens; |

| Es spiegelt nicht das Geld wider, das Ihnen geschuldet wird oder das Sie anderen schulden. | Es erfasst das Ihnen geschuldete Geld und das Geld, das Sie anderen schulden. |

Fazit

Die Bargeldbasis der Buchhaltung ist eine Möglichkeit, die Buchhaltungstransaktionen für Einnahmen und Ausgaben zu erfassen, die in bar erfolgen, dh entweder in bar eingehen oder eine Zahlung in bar erfolgen. Es ist ideal für kleine Unternehmen. Aufgrund mehrerer Mängel bei dieser speziellen Bilanzierungsmethode, die wir oben erörtert haben, wechseln Unternehmen im Allgemeinen von der Cash-Basis-Bilanzierung zu einer periodengerechten Bilanzierungsmethode, nachdem sie von der ersten Startphase an gewachsen sind. Unabhängig davon, welche Methode zur Bilanzierung eines Unternehmens angewendet wird (Bargeld oder Rückstellung), soll diese sowohl für buchhalterische als auch für steuerliche Zwecke angewendet werden.