Was sind langfristige Vermögenswerte?

Langfristige Vermögenswerte sind im Wesentlichen langfristige Vermögenswerte, die mit der Absicht gekauft wurden, sie im Geschäft zu verwenden, und deren Vorteile sich wahrscheinlich für eine Reihe von Jahren ergeben werden. Diese Vermögenswerte enthalten Informationen über die Investitionstätigkeit eines Unternehmens und können entweder materiell oder immateriell sein. Beispiele hierfür sind Sachanlagen wie Sachanlagen, Grundstücke und Gebäude, langfristige Investitionen in Anleihen und Aktien, Goodwill, Patente, Marken usw.

Arten von langfristigen Vermögenswerten

Langfristige Vermögenswerte werden normalerweise in drei Teile unterteilt:

# 1 - Sachanlagen

Assets, die physisch existieren, dh die berührt werden können. Sachanlagen werden in der Regel zu Anschaffungskosten abzüglich Abschreibungen bewertet. Beispiele für Sachanlagen sind Grundstücke, Immobilien, Maschinen, Fahrzeuge usw. Es ist jedoch zu beachten, dass nicht alle Sachanlagen an Wert verlieren. Beispiele sind, dass das Land in der Bilanz des Unternehmens häufig über einen bestimmten Zeitraum neu bewertet wird. Schauen Sie sich auch das materielle Nettovermögen an

# 2 - Natürliche Ressourcen:

Diese Vermögenswerte haben einen wirtschaftlichen Wert, der von der Erde abgeleitet und im Laufe der Zeit verbraucht wird. Beispiele sind Ölfelder, Minen usw.

# 3 - Immaterielle Vermögenswerte

Vermögenswerte, die physisch nicht existieren, aber einen wirtschaftlichen Wert haben, fallen unter diese Kategorie. Damit ein Vermögenswert als immateriell eingestuft werden kann, müssen die folgenden Kriterien erfüllt sein:

- Es muss identifizierbar sein.

- Die Organisation muss über die Mittel verfügen, um aus einem solchen Vermögenswert wirtschaftliche Vorteile zu ziehen.

Ein immaterieller Vermögenswert kann intern vom Unternehmen generiert oder durch separaten Kauf (durch Fusionen oder Übernahmen usw.) erworben werden. Beispiele für immaterielle Vermögenswerte sind Geschäfts- oder Firmenwerte, Patentmarken usw. Immaterielle Vermögenswerte werden gemäß dem Kosten- oder Neubewertungsmodell (nachstehend ausführlich erörtert) in der Bilanz erfasst. Es ist jedoch zu beachten, dass der Goodwill nicht abgeschrieben, sondern mindestens einmal jährlich auf Wertminderung überprüft wird und ein Wertminderungsaufwand in den Fällen erfasst wird, in denen der Buchwert den beizulegenden Zeitwert des immateriellen Vermögenswerts übersteigt.

Liste der langfristigen Vermögenswerte (Beispiele)

# 1 - Immobilienplan und Ausrüstung

Sachanlagen (PP & E) sind langlebige langfristige Vermögenswerte, die zur Herstellung oder zum Verkauf anderer Vermögenswerte verwendet werden.

Die Kosten für PP & E umfassen alle Ausgaben (Transport, Versicherung, Installation, Maklerkosten, Suchkosten, Rechtskosten), die erforderlich sind, um sie zu erwerben und einsatzbereit zu machen. Wenn die Anlage gebaut wird, sind alle Materialien, Arbeitskosten, Gemeinkosten und Zinskosten während des Baus in den Kosten für PP & E enthalten.

# 2 - Natürliche Ressourcen

Dazu gehören natürliche Ressourcen wie Öl und Gas, Metalle wie Gold, Silber, Bronze, Kupfer und mehr.

Quelle: bp.com

# 3 - Immaterielle Vermögenswerte wie Patente, Urheberrechte usw.

Beispiele für „Sonstige immaterielle Vermögenswerte“ sind in erster Linie geistiges Eigentum von Unternehmen wie Patente, Marken, Urheberrechte und Geschäftsmethoden. Immaterielle Vermögenswerte in der Bilanz werden nur erfasst, wenn sie von einem externen Unternehmen gekauft werden, nicht wenn sie intern entwickelt werden. Beachten Sie, dass „ sonstige immaterielle Vermögenswerte“ werden abgeschrieben.

Quelle: Alphabet SEC Filings

Wie oben erwähnt, umfasst das Beispiel für Vermögenswerte von Google immaterielle Vermögenswerte im Wert von 3847 Mio. USD bzw. 3307 Mio. USD in den Jahren 2015 und 2016.

# 4 - Goodwill

Wenn ein Unternehmen ein anderes Unternehmen kauft, kauft es mehr als nur Vermögenswerte in einer Bilanz. Es werden auch einige immaterielle Vermögenswerte gekauft, wie die Qualität der Mitarbeiter und des Kundenstamms, der Ruf oder der Markenname. Dies bedeutet, dass das Unternehmen, das ein anderes Unternehmen kauft, mehr als den Marktwert des Unternehmensvermögens zahlt. Wenn der Kaufüberschuss nicht auf Patente, Marken, Urheberrechte oder andere immaterielle Vermögenswerte zurückzuführen ist, wird er als Goodwill erfasst .

Quelle: Amazon SEC Filings

Wir stellen von oben fest, dass das Beispiel für Vermögenswerte von Amazon einen Goodwill in Höhe von 3759 Mio. USD bzw. 3784 Mio. USD in den Jahren 2015 und 2016 umfasst.

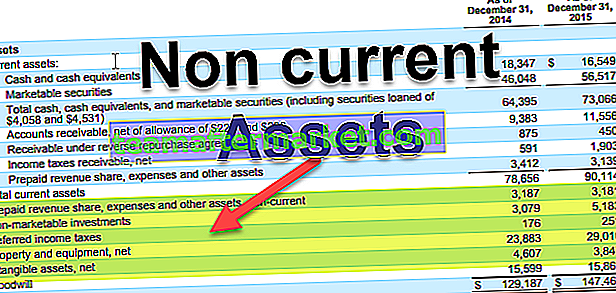

# 5 - Langfristige Investitionen

Wenn ein Anleger Wertpapiere an den Finanzmärkten kauft, kauft er in der Hoffnung, dass er an Wert gewinnt und eine Rendite zahlt.

Quelle: Alphabet SEC Filings

Das Beispiel für langfristige Anlagen von Alphabet für langfristige Anlagen umfasst nicht marktfähige Anlagen in Höhe von 5.183 Mio. USD bzw. 5.878 Mio. USD in den Jahren 2015 und 2016.

Kauf von Schuldtiteln wie Darlehen oder Anleihen

- Das Unternehmen erfasst den Kauf als Investition in seiner Bilanz

Kauf von Aktien

- Wenn Aktien eines anderen Unternehmens gekauft werden und eine Mehrheitsbeteiligung haben (dies bedeutet normalerweise, mehr als 50% zu besitzen), muss das Unternehmen seine Konten mit dem anderen Unternehmen konsolidieren (kombinieren)

- Wenn die Gesellschaft keine Mehrheitsbeteiligung besitzt , muss die Gesellschaft die Aktien als Beteiligungen in ihre Bilanz aufnehmen

# 6 - Andere langfristige Vermögenswerte

In vielen Abschlüssen finden Sie diesen Punkt, dessen Erklärung völlig fehlt. Möglicherweise müssen Sie wissen, wie hoch das Verhältnis von „Sonstige Vermögenswerte“ zu „Gesamtvermögen“ ist. Wenn dies von Bedeutung ist, möchte ein Analyst dies möglicherweise mit dem Management klären.

Quelle: Amazon SEC Filings

Berichterstattung über langfristige Vermögenswerte in der Bilanz

| Anlagevermögen | IFRS | US GAAP |

| Sachanlagen | Kostenmodell oder Neubewertungsmodell | Kostenmodell |

| Immaterielle Vermögenswerte | Kostenmodell oder Neubewertungsmodell. Forschungskosten werden als Aufwand erfasst, die Entwicklungskosten werden aktiviert | Sowohl Forschungs- als auch Entwicklungskosten werden als Aufwand erfasst |

Kostenmodellansatz

Bei diesem Modell wird ein langfristiger Vermögenswert zu fortgeführten Anschaffungskosten bewertet. Die fortgeführten Anschaffungskosten werden berechnet, indem die kumulierten Abschreibungen von den historischen Anschaffungskosten des Vermögenswerts abgezogen werden. Historische Kosten sind die Gesamtkosten des Vermögenswerts, einschließlich des Kaufpreises und aller anderen Kosten, die anfallen, um den Vermögenswert betriebsbereit zu machen, z. B. die Installation.

Lassen Sie uns dasselbe anhand eines Beispiels verstehen:

- ABC kaufte Plant and Machinery am 01.4.2017 für 100000 USD und gab 5000 Rs für die Installation derselben aus. Die Abschreibung für das Jahr beträgt 9500 USD. Unter Kostenmodell werden Anlagen und Maschinen am 31.03.2018 für 95500 USD (100000 + 5000-9500 USD) gemeldet.

Neubewertungsmodellansatz

Bei diesem Ansatz wird ein Vermögenswert zum beizulegenden Zeitwert abzüglich kumulierter Abschreibungen bewertet. Wenn die anfängliche Neubewertung zu einem Verlust führt, wird der anfängliche Verlust in der Gewinn- und Verlustrechnung erfasst. Ein etwaiger späterer Neubewertungsgewinn würde in Höhe des zuvor gemeldeten Verlusts in der Gewinn- und Verlustrechnung erfasst. Über den ursprünglichen Verlust hinausgehender Überbewertungsgewinn wird im Eigenkapital als Neubewertungsüberschuss erfasst.

Lassen Sie uns dasselbe anhand eines Beispiels verstehen:

ABC kaufte Maschinen und Anlagen am 01.4.2016 für 800000 Rs. Zum 31.03.2017 hatten die Maschinen einen beizulegenden Zeitwert von 720000 Rs. Zum 31.03.2018 hatten Maschinen einen beizulegenden Zeitwert von 810000 Rs. In einem solchen Fall gemäß Das Neubewertungsmodell, Neubewertungsgewinn, wird wie folgt ausgewiesen:

Fazit

Langfristige Vermögenswerte sind ein wesentlicher Bestandteil jedes Geschäfts. Sie dienen als Räder für den reibungslosen Ablauf des Geschäfts. Der Anteil der langfristigen Vermögenswerte an der Vermögensbasis variiert jedoch je nach Branche. In der Regel weisen kapitalintensive Branchen wie Ölförderung, Telekommunikation und Automobilindustrie usw. eine höhere Zusammensetzung ihrer Vermögensbasis aus langfristigen Vermögenswerten auf als Unternehmen im Finanzsektor.