Formel zur Berechnung der Verschuldungsquoten (Schulden / Eigenkapital)

Die Formel für Verschuldungsquoten wird im Wesentlichen verwendet, um den Verschuldungsgrad eines Unternehmens im Verhältnis zur Größe der Bilanz zu messen. Die Berechnung der Verschuldungsquoten erfolgt hauptsächlich durch Vergleich der gesamten Schuldenverpflichtung mit der Bilanzsumme oder der Eigenkapitaleinlage des Geschäfts.

Eine hohe Verschuldungsquote berechnet, dass das Unternehmen möglicherweise zu viele Kredite aufgenommen hat und zu hoch verschuldet ist, verglichen mit der Fähigkeit des Unternehmens, die Schulden mit den künftigen Cashflows angemessen zu bedienen. Die beiden wichtigsten Verschuldungsquoten sind:

- Schuldenquote

- Verschuldungsgrad

Schritte zur Berechnung der Verschuldungsquoten (Schulden- und Schulden-Eigenkapital-Verhältnis)

Schuldenquote:

Diese Leverage Ratio-Formel vergleicht Vermögenswerte im Wesentlichen mit Schulden und wird berechnet, indem die Gesamtverschuldung durch die Bilanzsumme dividiert wird. Eine hohe Quote bedeutet, dass ein großer Teil der Anlagenkäufe schuldenfinanziert ist.

Die Formel Schuldenquote kann mit den folgenden Schritten berechnet werden:

- Schritt 1: Erstens werden die Gesamtverschuldung (einschließlich einer kurzfristigen sowie einer langfristigen Finanzierung) und das Gesamtvermögen eingezogen, was leicht aus der Bilanz hervorgeht.

- Schritt 2: Schließlich wird die Schuldenquote berechnet, indem die Gesamtverschuldung durch die Bilanzsumme dividiert wird.

Verschuldungsgrad:

Diese Leverage Ratio-Formel vergleicht im Wesentlichen das Eigenkapital mit der Verschuldung und wird berechnet, indem die Gesamtverschuldung durch das gesamte Eigenkapital dividiert wird. Eine hohe Quote bedeutet, dass die Projektträger nicht genügend Eigenkapital zur Finanzierung des Geschäfts bereitstellen, was zu einer höheren Verschuldung führt.

Die Formel des Verhältnisses von Schulden zu Eigenkapital kann mithilfe der folgenden Schritte berechnet werden:

- Schritt 1: Hier werden sowohl die Gesamtverschuldung als auch das gesamte Eigenkapital von der Passivseite der Bilanz eingezogen.

- Schritt 2: Schließlich wird die Verschuldungsquote berechnet, indem die Gesamtverschuldung durch das gesamte Eigenkapital dividiert wird.

Beispiele für die Berechnung von Hebelverhältnissen

Sie können diese Formel-Excel-Vorlage für Hebelverhältnisse hier herunterladen - Formel-Excel-Vorlage für HebelverhältnisseBeispiel 1

Nehmen wir für das laufende Jahr ein Unternehmen mit folgendem Finanzergebnis an. Verwenden Sie dazu die Berechnung der Verschuldungsquoten.

Aus der obigen Tabelle kann Folgendes berechnet werden:

# 1 - Gesamtverschuldung

Gesamtverschuldung = Langfristiger Bankkredit + Kurzfristiger Bankkredit

Die Gesamtverschuldung beträgt also = 36.000 USD

# 2 - Schuldenquote

Schuldenquote = Gesamtverschuldung / Bilanzsumme

Die Berechnung der Schuldenquote lautet also wie folgt:

Schuldenquote wird sein -

# 3 - Verhältnis von Schulden zu Eigenkapital

Verhältnis von Schulden zu Eigenkapital = Gesamtverschuldung / Gesamtkapital

Die Berechnung des Verhältnisses von Schulden zu Eigenkapital lautet also wie folgt:

Das Verhältnis von Schulden zu Eigenkapital wird

Beispiel 2

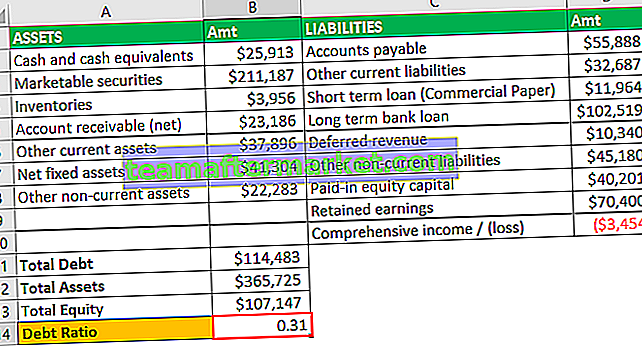

Nehmen wir ein Beispiel eines realen Unternehmens Apple Inc. mit dem folgenden Finanzbericht für das am 29. September 2018 endende Geschäftsjahr (alle Beträge in Mio. USD).

Aus der obigen Tabelle kann Folgendes berechnet werden:

# 1 - Gesamtverschuldung

Gesamtverschuldung = Langfristiges Bankdarlehen + Kurzfristiges Darlehen

Das Gesamtvermögen beträgt:

# 2 - Eigenkapital

Eigenkapital = eingezahltes Kapital + Gewinnrücklagen + Gesamtergebnis / (Verlust)

Aus der obigen Berechnung ergibt sich also ein Gesamtkapital:

# 3 - Schuldenquote

Schuldenquote = Gesamtverschuldung / Bilanzsumme

Die Berechnung der Schuldenquote wird -

Aus der obigen Berechnung ergibt sich also eine Schuldenquote von:

# 4 - Verhältnis von Schulden zu Eigenkapital

Und Verhältnis von Schulden zu Eigenkapital = Gesamtverschuldung / Gesamtkapital

Die Berechnung des Verhältnisses von Schulden zu Eigenkapital wird -

- Verhältnis von Schulden zu Eigenkapital = 114.483 USD / 107.147 USD

Berechnung des Verhältnisses von Schulden zu Eigenkapital

Aus der obigen Berechnung ergibt sich also ein Verhältnis von Schulden zu Eigenkapital:

Relevanz und Verwendung

Das Konzept der Verschuldungsquoten ist aus Sicht eines Kreditgebers von wesentlicher Bedeutung, da es ein Maß für das Risiko darstellt, zu prüfen, ob ein Kreditnehmer seine Schuldenverpflichtungen zurückzahlen kann. Ein angemessener Hebel kann jedoch als vorteilhaft für die Aktionäre angesehen werden, da dies darauf hinweist, dass das Unternehmen seine Verwendung von Eigenkapital zur Finanzierung des Geschäftsbetriebs optimiert, was letztendlich die Eigenkapitalrendite für die bestehenden Aktionäre erhöht.

Die Beurteilung der Form der Verschuldungsquoten ist ein wichtiger Bestandteil der Analyse eines potenziellen Kreditgebers, ob Kredite an das Unternehmen vergeben werden sollen. Die Leverage Ratios-Formel pro Aktie bietet jedoch keine ausreichenden Informationen für eine Kreditentscheidung, da sie ein relativer Indikator ist und in Verbindung mit den absoluten Zahlen gesehen werden muss. Der Kreditgeber muss sowohl die Gewinn- und Verlustrechnung als auch die Kapitalflussrechnung überprüfen, um zu überprüfen, ob das Unternehmen angemessene Zahlungsströme generiert, um die Schulden zurückzuzahlen. Der Kreditgeber muss auch die prognostizierten Zahlungsströme überprüfen, um zu prüfen, ob das Unternehmen auch in Zukunft die Schuldenzahlungen unterstützen kann. Daher wird die Leverage Ratios-Formel als Teil der Analyse verwendet, um zu bestimmen, ob es angesichts der Fähigkeit zum Schuldendienst sicher ist, dem Unternehmen Geld zu verleihen.