Was ist das Nominalkonto?

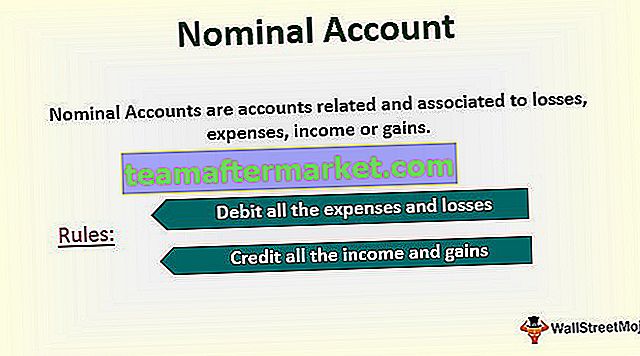

Nominalkonten sind Konten, die mit Verlusten, Aufwendungen, Erträgen oder Gewinnen verbunden sind. Beispiele hierfür sind ein Einkaufskonto, ein Verkaufskonto, eine Gehaltsklimaanlage, eine Provisionsklimaanlage usw. Das Ergebnis eines Nominalkontos ist entweder ein Gewinn oder Verlust, der schließlich auf das Kapitalkonto übertragen wird.

- Das Nominalkonto ist ein Gewinn- und Verlustrechnungskonto (Aufwendungen, Erträge, Verluste, Gewinne). Im Gegensatz zum Bilanzkonto (Aktiva, Passiva, Eigenkapital), bei dem es sich um permanente Konten handelt, wird es auch als temporäres Konto bezeichnet.

- Die nominale Rechnungslegung beginnt also zu Beginn eines jeden Rechnungsjahres mit einem Saldo von Null. Während des Zeitraums werden dann alle Gewinne und Verluste akkumuliert und am Ende eines jeden Rechnungsjahres auf Null zurückgesetzt, indem der Betrag / die Beträge auf ein dauerhaftes Konto überwiesen / ausgezahlt werden.

Beispiel für ein nominales Konto

Stellen Sie sich ein temporäres Konto wie ein Verkaufskonto vor, das zur Aufzeichnung des Verkaufs von Waren und Dienstleistungen im Laufe des Jahres eröffnet wird. Am Ende des Geschäftsjahres wird der Gesamtumsatz auf das Konto der Gewinn- und Verlustrechnung übertragen. Ebenso werden Aufwendungen auf dem Aufwandskonto erfasst und zum Jahresende erneut auf das Konto der Gewinn- und Verlustrechnung übertragen. Am Ende werden die positiven / negativen Veränderungen (Einnahmen-Ausgaben) auf ein dauerhaftes Konto in der Bilanz übertragen.

Basierend auf der Periodizität des Geldflusses wird das Konto wie folgt aufgeteilt.

- Ein Einkommen ist ein kurzfristiger Mittelzufluss während des Geschäftsjahres.

- Aufwendungen sind die kurzfristigen Abflüsse des Fonds während des Geschäftsjahres.

- Ein Vermögenswert ist der langfristige Zufluss von Mitteln, deren Zeithorizont sich auf mehrere Jahre erstrecken kann, sodass der Wert des Vermögens als Barwert des zukünftigen Cashflows berechnet werden kann.

- Eine Verbindlichkeit ist ein langfristiger Abfluss eines Fonds, der über das Geschäftsjahr hinausgeht.

Die Regeln des Nominalkontos

Die goldenen Regeln für die Erfassung von Transaktionen unter nominalen Konten lauten:

1.) Alle Ausgaben und Verluste belasten.

2.) Gutschrift aller Einnahmen und Gewinne.

Lassen Sie uns die Regeln des Nominalkontos anhand eines Beispiels verstehen:

Angenommen, eine Ware wird in einer Bargeldtransaktion für 15.000 Rs gekauft. Um diese Transaktion aufzuzeichnen, betreffen wir zwei Konten, nämlich das Kaufkonto und das Geldkonto.

Der Betrag wird Rs sein. 15.000 in Lastschrift und Gutschrift.

Überweisung des Geldbetrags vom Nominalkonto auf das Realkonto

Die folgenden Journaleinträge zeigen, wie die Salden in nominalem Wechselstrom über ein Einkommensübersichtskonto auf das Gewinnrücklagenkonto verschoben werden.

# 1 - Verschieben Sie alle Rs. 10.000 Einnahmen, die im Laufe des Monats erzielt wurden, werden auf das Einkommenskonto übertragen

# 2 - Verschieben Sie alle Rs. 9.000 Ausgaben, die im Laufe des Monats auf dem Einnahmenübersichtskonto generiert wurden (es wird nur ein Ausgabenkonto angenommen)

# 3 - Verschieben Sie die Rs. 1.000 Nettogewinnsaldo in der Gewinnübersicht auf die Gewinnrücklagen

Die vorhergehenden Einträge können manuell ausgefüllt werden. Ein Buchhaltungssoftwarepaket übernimmt die Übertragungsaufgaben jedoch automatisch, sobald ein autorisierter Benutzer das Rollover-Flag in der Software setzt, um das alte Berichtsjahr zu schließen und die Aufzeichnung auf das nächste Geschäftsjahr zu verschieben.

Unterschied zwischen einem nominalen Konto und einem realen Konto

Wenn wir diese beiden Konten unterscheiden, ist der Hauptparameter, den wir berücksichtigen, die Salden auf diesen Konten zum Ende des Geschäftsjahres.

- Wie wir wissen, beginnt dieses Konto mit einem Saldo von Null und endet mit einem Saldo von Null. Daher wird nur dieses Konto als temporäres Konto bezeichnet. Während der Saldo eines realen Kontos zum Ende des Geschäftsjahres nicht auf Null zurückgesetzt wird und der Saldo des letzten Jahres auf das nächste Geschäftsjahr übertragen werden kann.

- Dies sind Gewinn- und Verlustrechnungskonten, dh Konten zur Erfassung von Erträgen, Aufwendungen, Gewinnen und Verlusten. Im Gegensatz dazu ist ein reales Konto mit einem Bilanzkonto verknüpft, dh Konten zur Erfassung von Vermögenswerten, Verbindlichkeiten und Eigenkapital.

- Am Ende eines jeden Geschäftsjahres werden die Salden auf dem Nominalkonto (temporäres Konto) für die Nettoveränderung während des Rechnungsjahres auf ein reales Konto (temporäres Konto) übertragen. Mit anderen Worten wird die nominale Kontoregel auf Null zurückgesetzt und der Saldo auf ein reales Konto übertragen.

- Einträge im Nominalkonto werden gemäß den Journaleinträgen in Bezug auf Uhrzeit und Datum erfasst.