Was ist die Marktrisikoprämienformel?

Der Begriff „Marktrisikoprämie“ bezieht sich auf die zusätzliche Rendite, die ein Anleger erwartet, wenn er ein risikoreiches Marktportfolio anstelle von risikofreien Vermögenswerten hält. Im Capital Asset Pricing Model (CAPM) repräsentiert die Marktrisikoprämie die Steigung der Wertpapiermarktlinie (SML). Die Formel für die Marktrisikoprämie wird abgeleitet, indem die risikofreie Rendite von der erwarteten Rendite oder der Marktrendite abgezogen wird.

Mathematisch wird es dargestellt als,

Marktrisikoprämie = Erwartete Rendite - Risikofreie Renditeoder

Marktrisikoprämie = Marktrendite - Risikofreie Rendite

Erläuterung der Marktrisikoprämienformel

Die Formel in der ersten Methode kann mithilfe der folgenden einfachen vier Schritte abgeleitet werden:

Schritt 1: Bestimmen Sie zunächst die erwartete Rendite für die Anleger anhand ihres Risikoappetits. Je höher der Risikoappetit, desto höher wäre die erwartete Rendite, um das zusätzliche Risiko auszugleichen.

Schritt 2: Bestimmen Sie als Nächstes die risikofreie Rendite, die die erwartete Rendite ist, wenn der Anleger kein Risiko eingeht. Die Rendite von Staatsanleihen oder Schatzwechseln ist ein guter Indikator für die risikofreie Rendite.

Schritt 3: Schließlich wird die Formel für die Marktrisikoprämie abgeleitet, indem die risikofreie Rendite wie oben gezeigt von der erwarteten Rendite abgezogen wird.

Die Formel zur Berechnung der Marktrisikoprämie für die zweite Methode kann mithilfe der folgenden einfachen vier Schritte abgeleitet werden:

Schritt 1: Bestimmen Sie zunächst die Marktrendite, dh die jährliche Rendite eines geeigneten Referenzindex. Die Rendite des S & P 500 Index ist ein guter Indikator für die Marktrendite.

Schritt 2: Bestimmen Sie als Nächstes die risikofreie Rendite für den Anleger.

Schritt 3: Schließlich wird die Formel für die Marktrisikoprämie abgeleitet, indem die risikofreie Rendite wie oben gezeigt von der Marktrendite abgezogen wird.

Beispiele für Marktrisikoprämienformeln (mit Excel-Vorlage)

Sehen wir uns einige einfache bis fortgeschrittene Beispiele für die Market Risk Premium Formula an.

Sie können diese Excel-Vorlage für die Market Risk Premium-Formel hier herunterladen - Excel-Vorlage für die Market Risk Premium-Formel

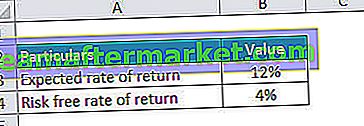

Beispiel 1

Nehmen wir ein Beispiel eines Anlegers, der in ein Portfolio investiert hat und von diesem eine Rendite von 12% erwartet. Staatsanleihen haben im letzten Jahr eine Rendite von 4% erzielt. Bestimmen Sie anhand der gegebenen Informationen die Marktrisikoprämie für den Anleger.

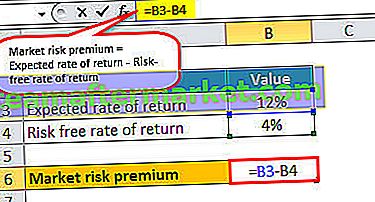

Daher kann die Berechnung der Marktrisikoprämie wie folgt erfolgen:

- Marktrisikoprämie = 12% - 4%

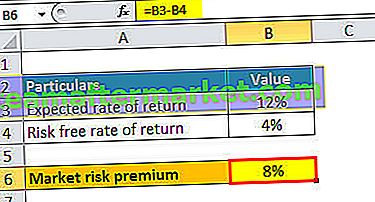

Die Marktrisikoprämie wird

Basierend auf den gegebenen Informationen beträgt die Marktrisikoprämie für den Anleger 8%.

Beispiel 2

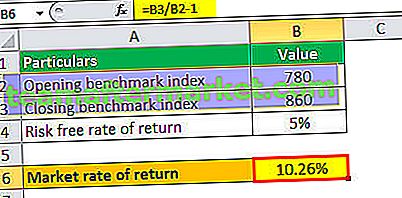

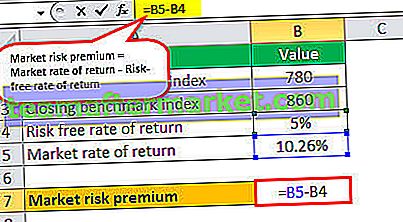

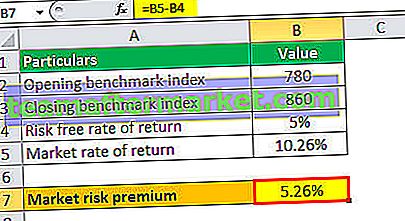

Nehmen wir ein weiteres Beispiel, in dem ein Analyst die Marktrisikoprämie des Referenzindex X & Y 200 berechnen möchte. Der Index ist im letzten Jahr von 780 auf 860 Punkte gestiegen, wobei die Staatsanleihen eine durchschnittliche Rendite von 5% erzielt haben . Bestimmen Sie anhand der gegebenen Informationen die Marktrisikoprämie.

Für die Berechnung der Marktrisikoprämie berechnen wir zunächst die Marktrendite auf der Grundlage der oben angegebenen Informationen.

- Marktrendite = (860/780 - 1) * 100%

- = 10,26%

Daher kann die Berechnung der Marktrisikoprämie wie folgt erfolgen:

- Marktrisikoprämie = 10,26% - 5%

- Marktrisikoprämie = 5,26%

Marktrisiko-Prämienrechner

Sie können den folgenden Marktrisikoprämienrechner verwenden.

| Erwartete Rendite | |

| Risikofreie Rendite | |

| Marktrisiko-Prämienformel | |

| Marktrisiko-Prämienformel = | Erwartete Rendite - Risikofreie Rendite |

| 0 - 0 = | 0 |

Relevanz und Verwendung

Für einen Analysten oder einen beabsichtigten Investor ist es wichtig, das Konzept der Marktrisikoprämie zu verstehen, da es sich um die Beziehung zwischen Risiko und Ertrag handelt. Es zeigt, wie sich die Renditen eines Aktienmarktportfolios aufgrund des zusätzlichen Risikos, das der Anleger trägt, von denen der Renditen von Staatsanleihen mit geringerem Risiko unterscheiden. Grundsätzlich deckt die Risikoprämie die erwarteten und historischen Renditen ab. Die erwartete Marktprämie unterscheidet sich in der Regel von Anleger zu Anleger aufgrund ihrer Risikobereitschaft und ihres Anlagestils.

Andererseits ist die historische Marktrisikoprämie (basierend auf der Marktrendite) für alle Anleger gleich, da der Wert auf früheren Ergebnissen basiert. Ferner bildet es ein integrales Zahnrad des CAPM, das bereits oben erwähnt wurde. Im CAPM wird die erforderliche Rendite eines Vermögenswerts als Produkt aus Marktrisikoprämie und Beta des Vermögenswerts zuzüglich der risikofreien Rendite berechnet.