Was ist ein Buchhaltungsarbeitsblatt?

Das Buchhaltungsarbeitsblatt ist ein Tabellenkalkulationsprogramm, das alle Buchhaltungsinformationen aufzeichnet und zur Erstellung von Abschlüssen des Unternehmens am Ende des Buchhaltungszyklus verwendet wird, um dessen finanzielle Richtigkeit sicherzustellen.

- Diese Buchhaltungstabellen sind hauptsächlich für interne Zwecke gedacht, wenn die externen Benutzer des Unternehmens, wie Investoren, Gläubiger usw., selten die Möglichkeit haben, das Buchhaltungsarbeitsblatt des Unternehmens zu sehen.

- Aus diesem Grund besteht für den Ersteller des Buchhaltungsarbeitsblatts die Flexibilität, sein Format an die Anforderungen seiner internen und Workflow-Anforderungen anzupassen. Dies ist also die Tabelle, mit deren Hilfe Sie jeden Schritt des Abrechnungszyklus des Unternehmens verfolgen können.

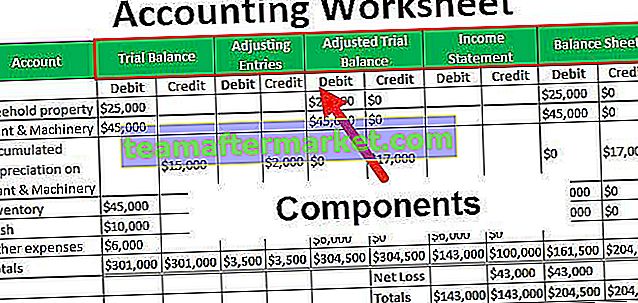

Komponenten des Arbeitsblatts Buchhaltung

Im Allgemeinen gibt es fünf Datenspalten, und in jeder Datenspalte werden die Lastschrift- und die Gutschriftbuchungen getrennt aufgeführt. Im Folgenden sind die fünf Spalten der Daten im Buchhaltungsarbeitsblatt aufgeführt:

# 1 - Unangepasste Probebilanz

Die Spalte Unangepasster Probesaldo enthält alle Vermögenswerte, Verbindlichkeiten, Ausgaben und Ertragskonten des Unternehmens, die in einem betroffenen Jahr verwendet werden. Die Summe aus Kredit und Belastungsspalte des nicht angepassten Probesaldos ist gleich.

# 2 - Anpassungen

Alle Konten des Unternehmens, für die der Anpassungseintrag übergeben werden muss, werden in der Anpassungsspalte aufgelistet. Die Summe der Gutschriften und die Belastungsspalte des Restbetrags der Anpassungen sind gleich.

# 3 - Angepasste Testbilanz

Das angepasste Testguthaben wird erstellt, indem die Einträge der beiden vorherigen Spalten, Nicht angepasstes Testguthaben und Anpassungen, kombiniert werden. Das Gesamtguthaben und die Belastungsspalte des angepassten Probesaldos sind gleich.

# 4 - Gewinn- und Verlustrechnung

Die Spalte Gewinn- und Verlustrechnung enthält nur die Werte in Bezug auf die Ausgaben- und Ertragskonten. Wenn in diesem Fall der Wert des Gesamtumsatzes die Aufwandsspalte überschreitet, ist die Differenz das Nettoeinkommen des Jahres des Unternehmens, da es im Jahr mehr Einnahmen erzielt als es für seine Ausgaben ausgibt.

Wenn andererseits die Gesamtausgaben für das Jahr die Umsatzsumme übersteigen, ist die Differenz der Nettoverlust des Jahres des Unternehmens, da es mehr für seine Ausgaben ausgibt als für das, was es verdient. In beiden Fällen muss das Unternehmen die Ausgleichsbuchung für die Differenz übergeben.

# 5 - Bilanz

Die Spalte Bilanz enthält nur die Werte in Bezug auf Vermögenswerte, Verbindlichkeiten und das Kapital des Eigentümers. Das gesamte Guthaben und die Belastungsspalte der Bilanz sind gleich.

Beispiel eines Buchhaltungsarbeitsblatts

Die Firma XYZ Ltd. betreibt ein Bäckereigeschäft. Im Jahr vor der Erstellung des endgültigen Jahresabschlusses wurde beschlossen, als Zwischenschritt eine Tabelle für die Rechnungslegung zu erstellen. Der nicht angepasste Probesaldo des Unternehmens ist in Spalte 1 angegeben. Im Laufe des Jahres wurden zwei Anpassungen vorgenommen, darunter die Zahlung einer Miete in Höhe von 1.500 USD im Voraus und der Abschreibungsaufwand in Höhe von 2.000 USD. Bereiten Sie ein Buchhaltungsarbeitsblatt vor.

Lösung:

Vorteile des Arbeitsblatts Buchhaltung

- Mit Hilfe der Buchhaltungstabelle wird es einfach, den Prozess der Erstellung von Abschlüssen des Unternehmens Schritt für Schritt abzuschließen. Es ist eines der wesentlichen Instrumente für die Entwicklung der Gewinn- und Verlustrechnung und der Bilanz des Unternehmens. Die Verwendung derselben ist zwar nicht obligatorisch, aber ein vorteilhafter Schritt.

- Es stellt sicher, dass der Buchhalter des Unternehmens nicht vergisst, während er die Bücher vorbereitet, um die erforderlichen Anpassungen zu bestehen.

- Es liefert Informationen über die finanzielle Gesundheit des Unternehmens, bevor der tatsächliche Jahresabschluss des Unternehmens erstellt wird.

Einschränkungen

Sie werden manuell und getrennt von der Buchhaltungsdatenbank des Unternehmens erstellt, sodass die erstellten Arbeitsblätter möglicherweise die Fehler oder Ungenauigkeiten in der Formel enthalten. Die betroffene Person muss diese sorgfältig prüfen, bevor sie sich auf zusammenfassende Summen stützt.

Fazit

Eine Buchhaltungstabelle des Unternehmens ist ein Dokument, das innerhalb der Buchhaltungsabteilung zur Berechnung und Analyse der Kontensalden verwendet wird. Ein Arbeitsblatt ist ein nützliches Werkzeug, um sicherzustellen, dass die Buchhaltungseinträge korrekt sind. Alle Konten der Buchhaltungsunterlagen des Unternehmens werden im Buchhaltungsarbeitsblatt in mindestens einer der Spalten angezeigt. Dies ist ein wesentlicher Schritt, um Fehler bei der Erstellung des Jahresabschlusses des Unternehmens zu vermeiden.

Es zeigt also alle wesentlichen Schritte des Rechnungslegungszyklus des Unternehmens nebeneinander. Die Verwendung derselben ist zwar nicht obligatorisch, sie ist jedoch eines der wesentlichen Instrumente für die Erstellung der Gewinn- und Verlustrechnung und der Bilanz des Unternehmens.