Was ist vierteljährliche Aufzinsung?

Die vierteljährliche Aufzinsung kann als der Zinsbetrag betrachtet werden, der vierteljährlich auf einem Konto oder einer Investition verdient wird, bei der die verdienten Zinsen ebenfalls reinvestiert werden. und ist nützlich bei der Berechnung der Festgelderträge, da die meisten Banken Zinserträge für die vierteljährlich berechneten Einlagen anbieten. Darüber hinaus können damit auch Einnahmen aus anderen Finanzprodukten oder Geldmarktinstrumenten berechnet werden, die vierteljährliche Einnahmen bieten.

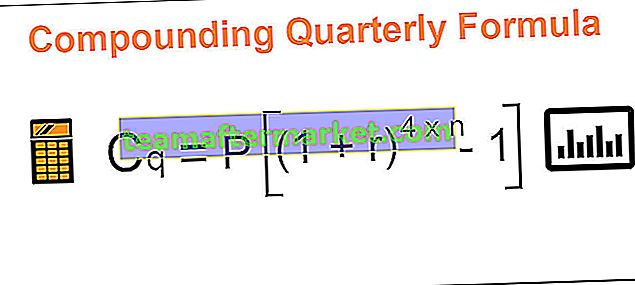

Vierteljährliche Compounding-Formel

C q = P [(1 + r) 4 · n - 1]

Wo,

- C q ist der vierteljährliche Zinseszins

- P wäre der Kapitalbetrag

- r ist der vierteljährliche Zinseszins

- n ist die Anzahl der Perioden

Die Formel für die vierteljährliche Compoundierung ist eine Teilmenge der Compoundierungsformel. Hier wäre der Kapitalbetrag, die Anzahl der Perioden und der Zinssatz erforderlich. Die einzige Änderung besteht darin, dass der Zinssatz auf n * 4 angehoben wird, was statisch ist, da wir die Zinsen vierteljährlich berechnen sollen. Daher werden die Zinsen vierteljährlich erhöht und das Einkommen wächst vierteljährlich. Diese Formel versucht, diese Ergebnisse zu erklären und zu erzielen.

Beispiele

Sie können diese Compounding Quarterly Formula Excel-Vorlage hier herunterladen - Compounding Quarterly Formula Excel-VorlageBeispiel 1

Herr Kamal hat für einen Zeitraum von 4 Jahren 50.000 USD bei der KJK Bank hinterlegt und die Bank zahlt 5 Prozent als Zinssatz, der vierteljährlich berechnet wird. Sie müssen die vierteljährlichen Zinseszinsen berechnen.

Lösung

Wir erhalten alle erforderlichen Variablen;

Daher wird die Berechnung des vierteljährlichen Zinseszinses -

- C q = P [(1 + r) 4 · n - 1]

- = 50.000 [(1 + 5% / 4) 4 * 4 - 1]

- = 50.000 [(1,0125) 16-1]

- = 10.994,48

Beispiel 2

Die BCC-Genossenschaftsbank verfügt über zwei Systeme, mit denen sie die Prognosen bewertet, welche von ihren Kunden bevorzugt würden. Die Einzelheiten beider Systeme sind nachstehend aufgeführt und werden von der Finanzabteilung erfasst.

Der anfänglich eingezahlte Betrag beinhaltet eine Prämie von 11.000 für System 1, das nicht investiert werden soll, und für System II gibt es eine Prämie von 25.000, die nicht investiert werden soll. Die Lebensversicherung deckt die Leistung von 1000.000 ab, während die Krankenversicherung die Leistung von 700.000 abdeckt.

Sie müssen die Vorteile des Systems bewerten.

Lösung

Hier müssen wir die Systemvorteile vergleichen und zunächst die vierteljährlichen Zinseszinsen berechnen.

Der anfängliche investierte Betrag beträgt 200.000 abzüglich 11.000, was 189.000 für das System I entspricht, und für System II 400.000 abzüglich 25.000, was 375.000 entspricht.

Verwenden Sie die folgenden Daten zur Berechnung des vierteljährlichen Zinseszinses

Schema I.

- C q = P [(1 + r) n * 4 - 1]

- = 189.000 [(1+ (8,50% / 4)) (6 * 4) - 1]

- = 189.000 [(1.02125) 24-1]

- = 1,24,062,81

Schema II

- C q = P [(1 + r) n * 4 - 1]

- = 375.000 [(1+ (8,25% / 4) (7 * 4) - 1]

- = 375.000 [(1.020625) 28-1]

- = 2,89,178,67

Es ist schwierig, hier eine Entscheidung zu treffen, da wir Äpfel nicht mit Äpfeln vergleichen, da ein System 6 Jahre und ein anderes 7 Jahre dauert. Wenn wir die Versicherungsleistungen in Anspruch nehmen, kann der Kunde Schema I als geringere Investition wählen und Versicherungsschutz von 1000.000.

Beispiel 3

Die SMC Municipal Corporation hat neue Produkte herausgebracht, um Geld vom Markt zu gewinnen. Geld muss in zwei Phasen investiert werden. In Phase I werden 50% investiert und der Rest wird nach 5 Jahren investiert. In den ersten 5 Jahren beträgt der Zinssatz 8% und in den nächsten 5 Jahren 7,5%. Diese werden vierteljährlich ausgezahlt. Herr W. investierte in der Anfangszeit 500.000. Sie müssen die Einnahmen aus der Investition für Herrn W. berechnen .

Lösung

Wir erhalten hier alle Details und können die folgende Formel verwenden, um das Einkommen zu berechnen, das sich aus einer monatlichen Investition von 10.000 für 12 Jahre mit einer monatlichen Verzinsung von 11,50% ergibt.

Verwenden Sie die folgenden Daten zur Berechnung des vierteljährlichen Zinseszinses

Phase I

- C q = P [(1 + r) n * 4 - 1]

- = 250.000 [(1+ (8,00% / 4) (4 * 5) - 1]

- = 250.000 [(1,02) 20-1]

= 1,21,486,85

Phase II

- C q = P [(1 + r) n * 4 - 1]

- = 250.000 [(1+ (7,50% / 4) (4 · 5) - 1]

- = 250.000 [(1.01875) 20-1]

= 1,12,487,0

Gesamteinkommen

Daher beträgt das Gesamteinkommen, das Herr W. mit seiner Investition erzielt, 1,21,486,85 + 1,12,487,01, was 2,33,974 entspricht.

Relevanz und Verwendung

Die Aufzinsung kann monatlich, vierteljährlich, halbjährlich und jährlich erfolgen. Die meisten Finanzprodukte, zu denen auch Sparkonten gehören, basieren meist vierteljährlich oder halbjährlich. Beim Compoundieren wächst das Geld viel schneller als die Zinsen, die durch einfache Zinsen verdient werden.