Was ist Window Dressing in der Buchhaltung?

Window Dressing in Accounting bezieht sich auf die Manipulation, die das Management des Unternehmens absichtlich im Jahresabschluss vorgenommen hat, um den Nutzern des Jahresabschlusses ein günstigeres Bild des Unternehmens zu vermitteln, bevor dieser öffentlich veröffentlicht wird.

Window Dressing in der Buchhaltung bedeutet eine Anstrengung des Managements, das Erscheinungsbild des Jahresabschlusses eines Unternehmens zu verbessern, bevor er öffentlich veröffentlicht wird. Es ist eine Manipulation des Jahresabschlusses, um günstigere Geschäftsergebnisse zu erzielen. Es wird getan, um die Investoren irrezuführen. Unternehmen und Investmentfonds können es nutzen.

- Dies geschieht, wenn ein Unternehmen eine große Anzahl von Aktionären hat und das Management den Investoren / Aktionären mitteilen möchte, dass das Geschäft gut läuft, und möchte, dass ihre Finanzinformationen für sie ansprechend aussehen.

- Dies geschieht, da die Finanzlage eines Unternehmens einer der kritischen Parameter ist und eine entscheidende Rolle bei der Erschließung neuer Geschäftsmöglichkeiten, Investoren und Aktionäre spielt.

- Window Dressing kann die Investoren und andere Stakeholder irreführen, die nicht über die richtigen operativen Kenntnisse des Geschäfts verfügen.

- Im eng geführten Geschäft wird dies nicht getan, da die Eigentümer über die Leistung des Unternehmens informiert sind.

Beispiel für Window Dressing (WorldCom)

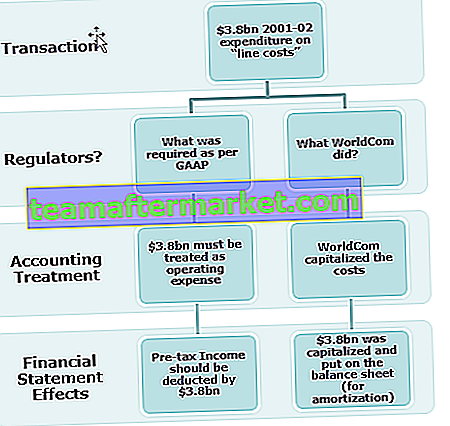

Der Fall Worldcom ist eines der berüchtigtsten Beispiele für Schaufensterdekoration, bei der die Einnahmen durch eine unangemessene Aktivierung der Ausgaben erhöht wurden. WorldCom hat im Juli 2002 Insolvenz angemeldet. Chief Accounting and Finance Manager wegen Wertpapierbetrugs angeklagt.

Zweck der Fensterdekoration in der Buchhaltung

- Aktionäre und potenzielle Aktionäre werden daran interessiert sein, in das Unternehmen zu investieren, wenn das finanzielle Erscheinungsbild gut ist.

- Es ist nützlich, Mittel von Investoren zu suchen oder einen Kredit zu erhalten.

- Der Aktienkurs des Unternehmens wird steigen, wenn die finanzielle Leistung gut ist.

- Steuerumgehung kann durch schlechte finanzielle Ergebnisse erreicht werden.

- Um die schlechten Managemententscheidungen zu vertuschen.

- Es verbessert die Liquiditätsposition des Geschäfts;

- Um einen stabilen Gewinn und Ergebnisse für das Unternehmen zu zeigen.

- Dies geschieht, um den Geldgebern die finanzielle Stabilität des Unternehmens zu sichern.

- Es wird getan, um zielgerichtete finanzielle Ergebnisse zu erzielen.

- Es wird getan, um eine gute Kapitalrendite zu erzielen.

- Erhöhung des Leistungsbonus für das Managementteam basierend auf den überbewerteten Gewinnen.

- Um den tatsächlichen Geschäftszustand zu vertuschen, falls das Geschäft kurz vor der Insolvenz steht.

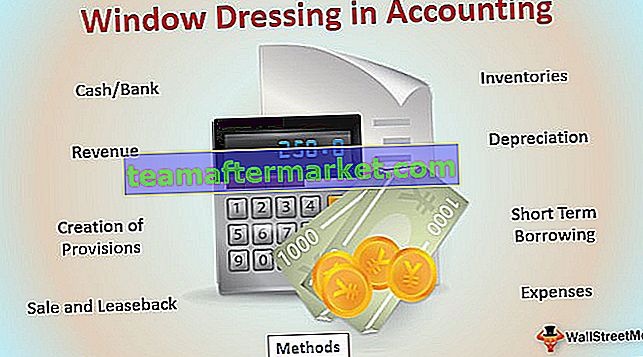

Top Methoden der Fensterdekoration in der Buchhaltung

- Bargeld / Bank: Verschiebung der Zahlung an Lieferanten, sodass am Ende des Berichtszeitraums das Bargeld / Bankguthaben hoch ist. Der Verkauf der alten Vermögenswerte, damit sich der Kassenbestand verbessert und eine bessere Liquiditätsposition aufweist, wird sich gleichzeitig nicht wesentlich unterscheiden, da es sich um einen alten Vermögenswert mit mehr kumulierten Abschreibungen handelt.

- Vorräte: Änderung der Bewertung von Vorräten, um den Gewinn zu steigern oder zu verringern.

- Umsatz: Unternehmen verkaufen Produkte zu einem reduzierten Preis oder geben Sonderangebote ab, um den Umsatz zum Jahresende zu steigern, damit die finanzielle Leistung des Unternehmens besser aussieht.

- Abschreibung: Änderung der Abschreibungsmethode von der beschleunigten Abschreibung auf die lineare Abschreibungsmethode, damit der Gewinn verbessert wird.

- Bildung von Rückstellungen: Nach dem Konzept der Vorsicht in der Rechnungslegung müssen Aufwendungen und Verbindlichkeiten so bald wie möglich erfasst werden, Einnahmen jedoch nur, wenn sie realisiert oder versichert sind. Wenn eine Überschussrückstellung gebildet wird, kann dies den Gewinn und die entsprechende Steuerzahlung verringern.

- Kurzfristige Kreditaufnahme: Eine kurzfristige Kreditaufnahme wird erhalten, um die Liquiditätsposition der Organisation aufrechtzuerhalten

- Sale and Leaseback: Verkauf der Vermögenswerte vor Ende des Geschäftsjahres und Verwendung des Geldes zur Finanzierung des Geschäfts sowie zur Aufrechterhaltung der Liquiditätsposition und zur längerfristigen Rückvermietung für den Geschäftsbetrieb.

- Ausgaben: Darstellung der Investitionsausgaben als Einnahmenausgaben, um die Gewinne zu unterschätzen;

Die oben genannten sind einige Ideen für die Schaufensterdekoration in der Buchhaltung; Es gibt viele andere Möglichkeiten, wie die Finanzdaten entsprechend den Anforderungen des Managements manipuliert und dargestellt werden können.

Window Dressing wird vorwiegend durchgeführt, um den Aktienkurs anzukurbeln und potenzielle Investoren für das Geschäft zu interessieren. Dieses Konzept ist unethisch, da es irreführend ist, und es ist nur ein kurzfristiger Vorteil, da es lediglich den Nutzen aus der zukünftigen Periode zieht.

Wie identifiziere ich Window Dressing im Rechnungswesen?

Fensterdekoration in der Buchhaltung kann durch ordnungsgemäße Analyse und Vergleich des Jahresabschlusses festgestellt werden. Finanzielle Parameter und andere Komponenten sollten angemessen überprüft werden, um den Stand des Geschäfts zu verstehen.

Im Folgenden können die Finanzdaten des Unternehmens untersucht werden, um die Schaufensterdekoration zu ermitteln.

- Verbesserung des Kassenbestands aufgrund kurzfristiger Kredite oder Cashflows aus nicht operativen Aktivitäten. Die Kapitalflussrechnung sollte ordnungsgemäß überprüft werden, um zu überprüfen, welche Aktivität zu einem Mittelzufluss geführt hat.

- Ungewöhnliche Zunahme oder Abnahme eines der Kontensalden und deren Auswirkungen auf die Finanzen

- Änderung der Rechnungslegungsgrundsätze im Laufe des Jahres wie Änderung der Bestandsbewertung, Änderung der Abschreibungsmethode usw.

- Umsatzverbesserung durch enorme Rabatte und eine Erhöhung der Verbindlichkeiten aus Lieferungen und Leistungen;

Fazit

Window Dressing in der Buchhaltung ist ein kurzfristiger Ansatz, um Abschlüsse und Portfolios besser und ansprechender aussehen zu lassen, als sie wirklich sind. Dies geschieht, um die Anleger von der tatsächlichen Wertentwicklung in die Irre zu führen. Es ist eine unethische Praxis, da sie Täuschung beinhaltet und im Interesse des Managements erfolgt.