Was sind Verschuldungsquoten für Banken?

Die Verschuldungsquote der Banken gibt die Finanzlage der Bank in Bezug auf ihre Schulden und ihr Kapital oder Vermögen an und berechnet sich aus dem Kernkapital geteilt durch das konsolidierte Vermögen, wobei das Kernkapital Stammkapital, Rücklagen, Gewinnrücklagen und andere Wertpapiere enthält Goodwill abziehen.

Mit einfachen Worten, es ist eine Metrik, die verwendet wird, um die Höhe der Schulden des Unternehmens zu bewerten und auf seine Fähigkeit zuzugreifen, seine finanziellen Verpflichtungen zurückzuzahlen. Dieses Verhältnis gewinnt für eine Bank eine zusätzliche Bedeutung, da eine Bank ein hoch verschuldetes Unternehmen ist. Das Kapital einer Bank bezeichnet ihr Nettovermögen (Aktiva - Passiva) und ist hauptsächlich in zwei Kategorien unterteilt: Tier 1 und 2.

Das Kernkapital einer Bank ist ihr Kernkapital und umfasst Posten, die Sie traditionell in der Bilanz einer Bank sehen. Das Kernkapital ist ein ergänzender Typ und umfasst hauptsächlich alle anderen Formen des Kapitals einer Bank, einschließlich nicht offengelegter Reserven, Neubewertungsreserven, hybrider Instrumente und nachrangiger Schuldtitel. Das Gesamtkapital einer Bank ist die Summe aus Kernkapital und Kernkapital.

Daher ist das Kernkapital natürlich eher ein Hinweis darauf, ob eine Bank dem Insolvenzdruck standhalten kann, und es wird hauptsächlich zur Berechnung der Verschuldungsquoten für eine Bank verwendet.

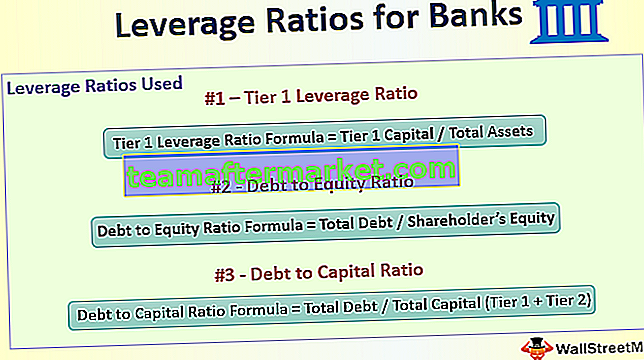

Top 3 Leverage Ratios für Banken

# 1 - Tier 1 Leverage Ratio

Tier-1-Leverage-Ratio-Formel = Tier-1-Kapital / GesamtvermögenDiese Kennzahl misst die Höhe des Kernkapitals einer Bank im Verhältnis zu ihrer Bilanzsumme und wurde eingeführt, um die Höhe der Hebelwirkung einer Bank zu überprüfen und die risikobasierten Anforderungen durch den Einsatz einer Back-Stop-Schutzmaßnahme zu verstärken.

Wenn eine Bank 10 USD pro 1 USD Kapitalreserve leiht, hat sie eine Verschuldungsquote von 1/10 = 10%

Weltweit ist es erforderlich, dass dieses Verhältnis gemäß den Basel-III-Standards mindestens 3% beträgt, obwohl die länderspezifischen Vorschriften variieren können.

Zum Beispiel: Im Dezember 2017 meldete JP Morgan ein Kernkapital von 184.375 Mio. USD und ein Engagement in Vermögenswerten von 2.116.031 Mio. USD, was dazu führte, dass die Tier 1-Verschuldungsquote 8,7% betrug und damit deutlich über der Mindestanforderung lag.

Quelle: JPMorgan.com

Diese Messgröße wurde nach der globalen Finanzkrise im Jahr 2008 eingeführt und diente als wichtigste Kennzahl für die Beurteilung des Gesundheitszustands einer Bank.

Andere häufig verwendete Hebelverhältnisse sind

# 2 - Verhältnis von Schulden zu Eigenkapital

Formel für das Verhältnis von Schulden zu Eigenkapital = Gesamtverschuldung / EigenkapitalDieses Verhältnis misst den Finanzierungsbetrag, den ein Unternehmen aus Schulden gegenüber Eigenkapital aufgebracht hat. Ein AD / E-Verhältnis von 0,4 bedeutet, dass das Unternehmen pro 1 USD Eigenkapital 0,4 USD Schulden aufnimmt. Obwohl ein sehr hohes D / E-Verhältnis im Allgemeinen unerwünscht ist, tendieren Banken dazu, ein hohes D / E-Verhältnis zu haben, da Banken große Schulden in ihrer Bilanz haben, da sie eine erhebliche Investition in Sachanlagen in Form eines Filialnetzes haben

# 3 - Verhältnis von Schulden zu Kapital

Formel für das Verhältnis von Schulden zu Kapital = Gesamtverschuldung / Gesamtkapital (Tier 1 + Tier 2)Ähnlich wie das Verhältnis von Schulden zu Eigenkapital gibt das Verhältnis von Schulden zu Kapital einen Hinweis auf die Höhe der Schulden einer Bank im Verhältnis zu ihrem Gesamtkapital. Auch dies ist für eine Bank aufgrund ihrer Geschäftstätigkeit in der Regel höher, was zu einem höheren Kreditrisiko führt. Eine Bank mit einer Verschuldung von 1000 Mio. USD und einem Eigenkapital von 2000 Mio. USD hat ein Verhältnis von Schulden zu Kapital von 0,33x, aber ein D / E-Verhältnis von 0,5x

Wichtige Punkte zu beachten

- Eine höhere Verschuldungsquote wird im Allgemeinen als sicherer für eine Bank angesehen, da sie zeigt, dass die Bank im Vergleich zu ihren Vermögenswerten (hauptsächlich Kredite) über ein höheres Kapital verfügt. Dies ist besonders nützlich, wenn die Wirtschaft ins Stocken gerät und die Kredite nicht zurückgezahlt werden. Banken haben relativ weniger Gläubiger als Schuldner, was es schwierig macht, die Kredite abzuschreiben, und daher zahlt sich in solchen Zeiten ein hohes Eigenkapital gut aus.

- Eine hohe Verschuldungsquote bedeutet, dass die Banken über mehr Kapitalreserven verfügen und einer Finanzkrise besser standhalten können. Dies bedeutet jedoch auch, dass weniger Geld zum Ausleihen zur Verfügung steht, wodurch der Gewinn der Bank verringert wird.

- Die Tier-1-Verschuldungsquote ist ein direktes Ergebnis der Krise und hat trotz aller Änderungen bisher gut funktioniert. Die Anleger sind jedoch weiterhin auf Banken angewiesen, um diese Zahl zu berechnen, und es ist sehr wahrscheinlich, dass den Anlegern ein ungenaues Bild vermittelt wird.

- Darüber hinaus werden wir die tatsächlichen Auswirkungen dieser Kennzahl erst bei der nächsten Finanzkrise kennen, die uns dabei hilft, herauszufinden, ob die Banken einer Finanzkrise wirklich standhalten können.

Fazit

Leverage Ratios sind ein starkes Medium, um die Effektivität einer Bank zu messen, deren gesamtes Geschäft von der Kreditvergabe und der Tilgung der Zinsen für Einlagen abhängt. Eine sorgfältige Untersuchung dieser Kennzahlen wird nicht nur die Zahlungsfähigkeit der Bank aufzeigen, sondern auch, wie eine Bank ihre Gelder verwaltet und Gewinne erfasst.