Was ist die Free Cash Flow-Rendite (FCFY)?

Die Free Cashflow-Rendite ist eine finanzielle Kennzahl, die misst, wie viel Cashflow das Unternehmen im Falle seiner Liquidation oder anderer Verpflichtungen hat, indem es den Free Cashflow pro Aktie mit dem Marktpreis pro Aktie vergleicht und die Höhe des Cashflow-Unternehmens angibt gegen seinen Marktwert der Aktie verdienen.

Je höher die Quote, desto attraktiver ist die Investition, da dies einen Hinweis darauf gibt, dass Anleger für jede Einheit des freien Cashflows weniger zahlen.

Viele Stakeholder betrachten den Cashflow als ein genaueres Maß für die Leistung eines Unternehmens im Vergleich zum Ergebnis, da der Cashflow die Fähigkeit eines Unternehmens darstellt, seine Geschäftstätigkeit aufrechtzuerhalten. Darüber hinaus bietet der freie Cashflow dem Unternehmen die Flexibilität, seinen inneren Wert zu erhöhen, da der verbleibende Cashflow zur Zahlung von Dividenden und Zinsen, zur Reduzierung von Schulden, Akquisitionen und zukünftigen Investitionen verwendet werden kann.

Berechnung der Free Cash Flow Rendite (FCFY)

Die Free Cash Flow-Rendite kann sowohl aus Sicht der Anteilseigner als auch aus fester Sicht berechnet werden. Bei der Berechnung des FCFY müssen wir sicherstellen, dass Nenner und Zähler übereinstimmen, wobei beide entweder Eigenkapitalwert oder Unternehmenswert sind.

Formel 1 (FCFE)

Aus Sicht der Stammaktionäre lautet die Berechnung der Free Cash Flow-Rendite wie folgt:

- FCFY = Free Cash Flow to Equity (FCFE) pro Aktie / Marktpreis pro Aktie

- Wobei FCFE = Reingewinn + Einmalige Aufwendungen - Nicht betriebliche Erträge + nicht zahlungswirksame betriebliche Aufwendungen - Wiederanlage von Eigenkapital

Nicht zahlungswirksame betriebliche Aufwendungen werden zurückgerechnet, da es sich um Buchhaltungskosten handelt, jedoch nicht um Baraufwendungen. Darüber hinaus werden einmalige oder nicht betriebliche Erträge / Aufwendungen ausgeschlossen, um einen wiederkehrenden Cashflow aus dem Kerngeschäft abzuleiten. Um die Konsistenz der Berechnungen zu gewährleisten, wird der Wiederanlagebedarf von Aktien vom Brutto-Cashflow abgezogen, um den den Aktionären zur Verfügung stehenden freien Cashflow zu ermitteln.

Wiederanlage von Eigenkapital = (Investitionen - Abschreibungen) + Veränderung des nicht zahlungswirksamen Betriebskapitals - (Neuemission von Schuldtiteln - Rückzahlung von Schuldtiteln) - (Neuausgabe von Vorzugsaktien - Vorzugsdividende)

Es wird davon ausgegangen, dass die Nettoinvestitionen zum Nettomittelabfluss aus Investitionen in Sachanlagen führen. Da die Erhöhung des Betriebskapitals die Cashflows eines Unternehmens belastet und die Verringerung des Betriebskapitals die verfügbaren Cashflows freisetzt, befassen wir uns wiederum mit Änderungen des Cashflows aufgrund von Änderungen des Betriebskapitals. In dem Maße, in dem das Unternehmen diese Reinvestition durch eine Mischung aus Eigenkapital, Fremdkapital und Vorzugskapital finanziert, werden die Investitionen von Schuldnern und Vorzugsaktionären im Rahmen dieser gesamten Reinvestition abgezogen, um eine Nettoinvestition durch Eigenkapital zu erzielen.

Formel 2 (FCFF)

Die Berechnung der Free Cash Flow-Rendite aus Sicht eines Unternehmens (Anteilseigner, Vorzugsaktionäre und Schuldner) lautet wie folgt:

- FCFY = Free Cashflow to Firm (FCFF) / Unternehmenswert

- Wobei FCFF = FCFE + Zinsaufwand (1 Steuersatz) + (Kapitalrückzahlungen - neu ausgegebene Schuldtitel) + Vorzugsdividende

- Und Unternehmenswert = Marktkapitalisierung des Eigenkapitals + Marktwert des bevorzugten Eigenkapitals + Lastschrift - Bargeld

Diese Berechnung aus Sicht eines Unternehmens stellt den freien Cashflow dar, der allen Anspruchsinhabern für die getätigte Investition verbleibt. Hier wird die Investition durch den Unternehmenswert dargestellt, der der Marktwert der Investitionen aller Investoren des Unternehmens bei gleichzeitiger Marktkapitalisierung des Anteils der Aktionäre ist.

Da wir alle Anspruchsinhaber berücksichtigen, müssen wir alle Zahlungen an Kreditgeber und Vorzugsaktionäre wie Zinsaufwand, Rückzahlung der Nettoverschuldung und Vorzugsdividende an FCFE zurückzahlen.

Eine einfachere Methode zur Berechnung des FCFF besteht darin, die Investitionsausgaben vom operativen Cashflow in der Kapitalflussrechnung abzuziehen.

- FCFF = Operativer Cashflow - Investitionen

Beispiel für die Free Cash Flow-Rendite (FCFY)

Im Fall von Amazon ist der FCFY bei Betrachtung der im Rahmen von Kapital- und maßgeschneiderten Mietverträgen erworbenen Sachanlagen nach zwölf Monaten negativ, obwohl das Unternehmen einen positiven Cashflow von 1,2 Mrd. USD und 3,4 Mrd. USD für das Geschäftsjahr 17 und das Geschäftsjahr 16 aufweist jeweils in der Kapitalflussrechnung.

Tabelle 1: FCFY-Berechnung für Amazon

Quelle: Geschäftsbericht 17, Amazon

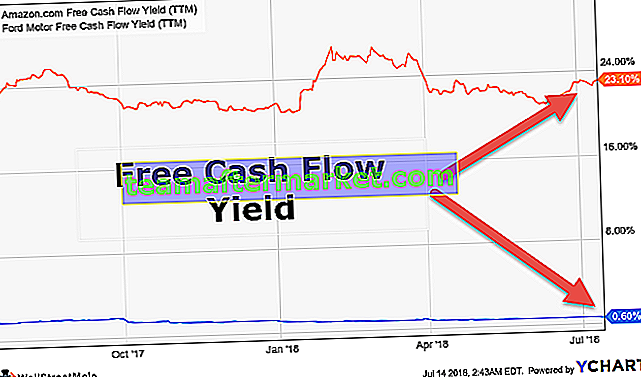

FCFY-Vergleich

Anleger, die die Cash-Generierung eines Unternehmens als eine bessere Darstellung seiner Geschäftstätigkeit betrachten, analysieren gerne die Kapitalflussrechnung. Für sie ist FCFY ein geeigneterer Indikator für das KGV oder das EV / EBITDA-Verhältnis, da der Cashflow eine bessere Darstellung der Rendite darstellt. Umsatz und Ergebnis können manipuliert werden, Unternehmen können jedoch die Cashflows nicht manipulieren. Beispielsweise kann das Ergebnis je Aktie durch Rückkäufe von Unternehmensaktien oberflächlich verbessert werden.

Je höher der freie Cashflow ist, desto flexibler ist das Unternehmen, Wachstumschancen in guten Zeiten zu nutzen und Schwierigkeiten in schlechten Zeiten reibungslos zu überwinden. Ein Unternehmen mit einer konstanten Free Cashflow-Rendite kann Dividendenzahlungen, Aktienrückkäufe, anorganische und organische Wachstumschancen sowie den Schuldenabbau in Betracht ziehen. Die Cashflow-Rendite liefert somit einen besseren Hinweis auf die langfristige Bewertung.

Tabelle 2. Unternehmensübergreifender Vergleich - FCFY

Ein Blick auf Tabelle 2 zeigt, dass Alphabet zwar aufgrund der Differenz zwischen dem Forward-P / E-Verhältnis und dem aktuellen P / E die attraktivste Aktie bleibt, Apple jedoch angesichts der hohen Free Cashflow-Rendite eine sicherere Wahl bleibt. Eine relevantere Maßnahme wäre die Überprüfung des Forward-FCFY auf bessere Entscheidungen. Es ist jedoch wichtiger, Unternehmen innerhalb derselben Branche zu vergleichen, während die relative Bewertung durchgeführt wird.

Fazit

Die Free Cashflow-Rendite (FCFY) ist eine wichtige Finanzkennzahl, die ein anschaulicheres Bild der finanziellen Gesundheit des Unternehmens im Vergleich zum Nettoeinkommen liefert. Dieses Verhältnis ist wertvoll, da es sich auf den Wert bezieht, der gegen die getätigte Investition erhalten wurde. Ein Unternehmen mit einem im Vergleich zu seinen Vermögenswerten hohen Cashflow kann auf dem Markt überteuert sein, was zu einem niedrigeren FCFY führt und umgekehrt.

FCFY hilft bei der Analyse der Stärke eines Unternehmens. Eine negative Free Cashflow-Rendite oder ein negativer Free Cashflow können darauf hinweisen, dass das Unternehmen in seiner Geschäftstätigkeit nicht liquide genug ist und externe Finanzmittel für die Fortsetzung seiner Geschäftstätigkeit benötigt. Der kontinuierliche Rückgang des Free Cashflows kann sich auf das zukünftige Gewinnwachstum auswirken. Im Gegensatz dazu ermöglicht ein steigender Free Cashflow Unternehmen, sich selbst zu finanzieren, ohne auf kostspieligere externe Finanzierungen für Wachstum und damit auf Shareholder Value zurückgreifen zu müssen. FCFY kann jedoch nicht allein als einzige Messgröße für Investitionsentscheidungen angesehen werden. Unternehmen in der Phase mit hohem Wachstum können ordentliche Gewinne erzielen, aber ihre Cashflows werden möglicherweise durch die Capex-Definition vollständig verbraucht. Daher können diese Unternehmen trotz vielversprechender Wachstumsaussichten einen niedrigeren FCFY melden.