Was ist Verantwortungsbuchhaltung?

Die Verantwortlichkeitsrechnung ist ein Rechnungslegungssystem, bei dem bestimmte Personen für die Rechnungslegung bestimmter Bereiche und die Kostenkontrolle verantwortlich gemacht werden. Wenn sich diese Kosten erhöhen, wird die Person zur Rechenschaft gezogen und zur Verantwortung gezogen. Bei dieser Art von Buchhaltungssystem wird die Verantwortung auf der Grundlage der Kenntnisse und Fähigkeiten einer Person zugewiesen, und dieser Person wird die entsprechende Befugnis übertragen, damit sie eine Entscheidung treffen und ihre Leistung zeigen kann.

Schritte der Verantwortlichkeitsrechnung

Nachfolgend finden Sie die Schritte oder Formeln der Verantwortlichkeitsrechnung.

- Verantwortlichkeit oder Kostenstelle definieren.

- Das Ziel sollte für jedes Verantwortungszentrum festgelegt werden.

- Verfolgen Sie die tatsächliche Leistung jedes Verantwortungszentrums.

- Vergleichen Sie die tatsächliche Leistung mit der Zielleistung.

- Die Varianz zwischen tatsächlicher Leistung und Zielleistung wird analysiert.

- Nach der Varianzanalyse sollte die Verantwortung jedes Zentrums festgelegt werden.

- Das Management ergreift Korrekturmaßnahmen, und diese sollten den einzelnen Verantwortlichen mitgeteilt werden.

Arten von Verantwortungszentren

Nachfolgend sind die Arten von Verantwortungszentren aufgeführt.

Typ 1 - Kostenstelle

Dies ist das Zentrum, in dem einzelne Personen nur für die Kostenkontrolle verantwortlich sind. Sie sind nicht für andere Funktionen verantwortlich. In diesem Zentrum ist es wichtig, die kontrollierbaren Kosten und die nicht kontrollierbaren Kosten zu unterscheiden. Eine Person, die für eine bestimmte Kostenstelle verantwortlich ist, wird nur für kontrollierbare Kosten zur Rechenschaft gezogen. Die Leistung jedes Zentrums wird bewertet, indem die tatsächlichen Kosten mit den angestrebten Kosten verglichen werden.

Typ 2 - Revenue Center

Das Revenue Center kümmert sich ohne weitere Verantwortung um den Umsatz. Für diese Zentren sind hauptsächlich Verkaufsteams des Unternehmens verantwortlich.

Typ 3 - Profit Center

Dies ist das Zentrum, dessen Leistung an Kosten und Einnahmen gemessen wird. Im Allgemeinen wird die Fabrik des Unternehmens als Profitcenter behandelt, in dem der Verbrauch von Rohstoffen Kosten verursacht und der Verkauf von Fertigprodukten an die andere Abteilung den Umsatz darstellt.

Typ 4 - Investment Center

Ein Manager, der für diese Zentren verantwortlich ist, ist dafür verantwortlich, das Vermögen des Unternehmens bestmöglich zu nutzen, damit das Unternehmen eine gute Rendite auf das eingesetzte Kapital erzielen kann.

Beispiele für die Verantwortlichkeitsrechnung

Nachfolgend finden Sie Beispiele für die Verantwortlichkeitsrechnung.

Beispiel 1 - Kostenstelle

Nachfolgend finden Sie den Verantwortungsbericht zu den Produktionskosten.

ABC Pharma Inc ist in der Herstellung von Arzneimitteln tätig. Das Unternehmen hat beschlossen, im Jahr 2018 10000 Arzneimittel herzustellen, für die das Unternehmen zu Beginn des Jahres ein Budget von 90000 USD festgelegt hat. Am Ende des Jahres wurde jedoch festgestellt, dass die tatsächlichen Kosten für die Produktion 95000 US-Dollar betragen. Es gibt einen Mehraufwand von 5000 USD überbudgetierten Ausgaben, den der Verantwortungsmanager erklären muss, warum dies zugenommen hat.

Es ist möglich, dass die Regierung. hat die Rate der Strom- und Wassergebühren erhöht, wodurch die Gemeinkosten gestiegen sind.

Manager hat die überlegene Qualität des Materials verwendet. Daher haben sich die Materialkosten erhöht, gleichzeitig wird jedoch weniger Nein benötigt. der Arbeitsstunden, aufgrund derer die Arbeitskosten gesunken sind.

Beispiel 2 - Revenue Center

Nachfolgend finden Sie den Verantwortlichkeitsbericht des Revenue Centers von Samsung Inc.

Samsung Inc hatte für das Geschäftsjahr 2018 einen Umsatz von 95000 US-Dollar in seinem elektronischen Segment angestrebt. Zum Jahresende erzielten sie jedoch einen Umsatz von 93000 US-Dollar. Der Umsatz ging um 2000 US-Dollar zurück.

Im folgenden Bericht wurde gezeigt, dass das Unternehmen sein Ziel im Bereich Fernsehen und Waschmaschinen erreicht hat. Im Bereich Mikrowellen und Mobilgeräte haben sie sich dagegen besser entwickelt. Die Abteilung für Kühlschränke und Klimaanlagen hat jedoch nicht den angestrebten Umsatz erzielt, aufgrund dessen das Ziel für die elektronische Abteilung um 2000 USD unterschritten wird, für das der Manager eines Revenue Centers verantwortlich sein wird, und er muss die Underperformance dieser beiden Abteilungen erläutern.

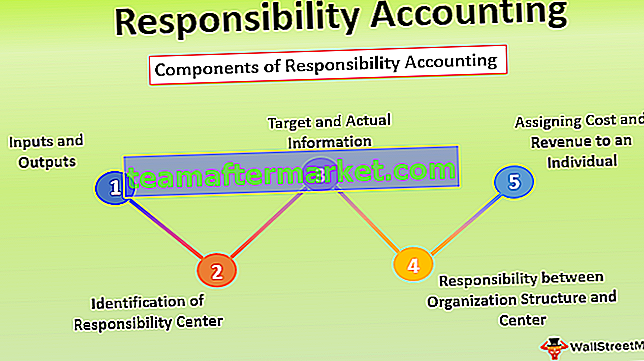

Komponenten der Verantwortlichkeitsrechnung

Nachfolgend sind die Komponenten der Verantwortlichkeitsrechnung aufgeführt:

- Inputs und Outputs - Die Implementierung der Verantwortlichkeitsrechnung basierend auf Informationen zu Inputs und Outputs. Die in einer Organisation verwendete Ressource wie die Menge des verbrauchten Rohmaterials, die verbrauchten Arbeitsstunden werden als Inputs und das erzeugte Endprodukt als Output bezeichnet.

- Identifizierung des Verantwortungszentrums - Das gesamte Konzept der Verantwortlichkeitsrechnung hängt von der Identifizierung des Verantwortungszentrums ab. Das Verantwortungszentrum definiert den Entscheidungspunkt in der Organisation. In kleinen Organisationen kann im Allgemeinen eine Person, die wahrscheinlich Eigentümer des Unternehmens ist, die gesamte Organisation verwalten.

- Ziel- und Istinformationen - Für die Verantwortlichkeitsrechnung sind Ziel- oder Budgetdaten und Istdaten für die Leistungsbewertung des verantwortlichen Managers jedes Verantwortungszentrums erforderlich.

- Verantwortung zwischen Organisationsstruktur und Verantwortungszentrum - Eine Organisationsstruktur mit klarer Autorität und Verantwortung ist für ein erfolgreiches Verantwortlichkeitsrechnungssystem erforderlich. Ebenso muss das Verantwortlichkeitsrechnungssystem gemäß der Organisationsstruktur gestaltet sein.

- Zuweisen von Kosten und Einnahmen zu einer Person - Nach dem Definieren der Beziehung zwischen Autorität und Verantwortung sollten Kosten und Einnahmen, die steuerbar sind, Einzelpersonen zur Bewertung ihrer Leistung zugewiesen werden.

Vorteile der Verantwortlichkeitsrechnung

Im Folgenden sind einige Vorteile von Responsibility Accounting aufgeführt

- Es schafft ein Kontrollsystem.

- Es richtet sich nach der Organisationsstruktur.

- Es wurde empfohlen, den Vergleich der tatsächlichen Leistungen mit den budgetierten Daten zu budgetieren.

- Es fördert das Interesse und das Bewusstsein der Mitarbeiter im Büro, da sie die Abweichung ihres zugewiesenen Verantwortungszentrums erklären müssen.

- Es vereinfacht den Leistungsbericht, da diejenigen Elemente ausgeschlossen werden, die außerhalb der Kontrolle von Einzelpersonen liegen.

- Für das Top-Management ist es hilfreich, eine effektive Entscheidung zu treffen.

Nachteile / Einschränkungen der Verantwortlichkeitsrechnung

- Im Allgemeinen fehlt eine Voraussetzung für die Einrichtung eines erfolgreichen Verantwortlichkeitsrechnungssystems wie die ordnungsgemäße Identifizierung des Verantwortungszentrums, eine angemessene Delegation der Arbeit und eine ordnungsgemäße Berichterstattung, die die Einrichtung eines Verantwortlichkeitsrechnungssystems erschwert.

- Es erfordert qualifizierte Arbeitskräfte in jeder Abteilung, was die Kosten des Unternehmens erhöht.

- Das Verantwortlichkeitsrechnungssystem gilt nur für steuerbare Kosten.

- Wenn die Verantwortung und das Ziel der Person nicht richtig erklärt werden, liefert das Verantwortlichkeitsrechnungssystem keine ordnungsgemäßen Ergebnisse.

Fazit

Das Verantwortlichkeitsrechnungssystem ist ein Mechanismus, mit dem Kosten und Einnahmen akkumuliert und dem Top-Management gemeldet werden, um eine effektive Entscheidung zu treffen. Es gibt Einzelpersonen die Freiheit, ihre Fähigkeiten zu zeigen, um die Kosten zu senken und die Einnahmen der Organisationen zu steigern.

In einem Verantwortungsbuchhaltungssystem teilen Organisationen ihre Abteilung in verschiedene Verantwortungszentren auf, wodurch sich eine Organisation nur auf diejenigen Abteilungen konzentrieren kann, deren Leistung nicht dem Ziel entspricht.

Gleichzeitig ist dieses Buchhaltungssystem nur für die große Organisation nützlich, da es Fachkenntnisse und mehr Personal für jedes Verantwortungszentrum erfordert. Für ein effektives Verantwortlichkeitsrechnungssystem ist es erforderlich, dass alle Manager auf das Unternehmensziel ausgerichtet sind und diese kennen ihre Verantwortung.